法定利率

変更点

| 旧法 | 新法 |

| 【404条】(法定利率) 利息を生ずべき債権について別段の意思表示がないときは,その利率は,年五分とする。 |

【404条】(法定利率) 2項:法定利率は,年三パーセントとする。 3項:前項の規定にかかわらず,法定利率は,法務省令で定めるところにより,三年を一期とし,一期ごとに,次項の規定により変動するものとする。 4項:各期における法定利率は,この項の規定により法定利率に変動があった期のうち直近のもの(以下この項において「直近変動期」という。)における基準割合と当期における基準割合との差に相当する割合(その割合に一パーセント未満の端数があるときは,これを切り捨てる。)を直近変動期における法定利率に加算し,又は減算した割合とする。 5項:前項に規定する「基準割合」とは,法務省令で定めるところにより,各期の初日の属する年の六年前の年の一月から前々年の十二月までの各月における短期貸付けの平均利率(当該各月において銀行が新たに行った貸付け(貸付期間が一年未満のものに限る。)に係る利率の平均をいう。)の合計を六十で除して計算した割合(その割合に〇・一パーセント未満の端数があるときは,これを切り捨てる。)として法務大臣が告示するものをいう。 |

説明

法定利率の引下げ

現在の市中金利の水準に合わせ,法定利率が年5%から年3%に引き下げられました(新法§404Ⅱ)。

「緩やかな変動制」の採用

1 「緩やかな変動制」の概要

新法においては,柔軟に法定利率を市中金利の変動に対応させつつも,法定利率の変動に対応するために掛かる社会的コストにも配慮した,「緩やかな変動制」(金利の一般的動向を示す一定の数値を指標とし,その数値が大きく変動した場合に,法定利率をその変動に合わせて緩やかに上下させる仕組み)が採用されました。

その具体的な内容は,次のとおりです(新法§404Ⅲ~Ⅴ,附則§15Ⅱ)。

① 法定利率は,法務省令で定めるところにより,3年を1期として期ごとに,②以下の基準により変動します。

② 直近変動期(※1)の「基準割合」と当期における「基準割合」との差に相当する割合を,直近変動期における法定利率に加算し,又は減算します。ただし,その差の1%未満の端数は,切り捨てます。差が1%を下回る場合には,法定利率の変動は生じません。

③ ある期における基準割合とは,法務省令で定めるところにより,過去5年間(各期の初日の属する年の6年前の年の1月から前々年の12月までの各月)における短期貸付けの平均利率(当該各月において銀行が新たに行った貸付期間が1年未満の貸付けに係る利率の平均)の合計を60で除して計算した割合(0.1%未満の端数は切捨て)として法務大臣が告知するものをいいます(※2)。

※1 法定利率の数値に実際に変動があった期のうち直近のものをいいます。ただし,新法施行後最初の変動があるまでは,新法の施行後最初の期をいいます。

※2 基準割合は,日本銀行の発表する「国内銀行における短期貸付けの貸出約定平均金利(新規)」を指標とし,その過去5年間の平均値を求めることによって決せられます。

2 具体例

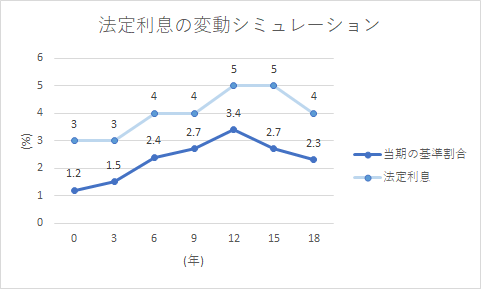

下掲のグラフを例にして説明を行います。

まず,新法施行時の期(第1期)の基準割合は1.2%です。新法施行後最初の変動があるまでは,新法施行後最初の期の基準割合が「直近変動期」の基準割合として,その後増減する基準割合との比較の対象となります。

実際に基準割合の比較を行っていきます。3年ごとに期が設定されるので,上掲グラフによれば,新法制定から3年目となった第2期には基準割合が1.5%になっています。第1期の基準割合と第2期の基準割合とを比較するとその差は0.3%(=1.5%-1.2%)となっています。この場合,差が1%以上になっていないので,法定利率は3%のまま変動しません。

では,次に第3期を見てみましょう。上掲グラフによれば,第3期の基準割合は2.4%に大きく増加しています。前述のとおり,このとき,直近変動期の基準割合となっているは第1期の基準割合ですから,それと比較すると基準割合の差は1.2%(=2.4%-1.2%)となっており,1%以上となっています。そこで,1.2%のうち,小数第一位以下を切り捨てた1%を法定利率3%に加えることになります。したがって,第3期を経て,法定利率は4%に増加することになりました。

ここで法定利率が変動しましたから,以後,この第3期の基準割合が直近変動期の基準割合として,その後変動する基準割合の比較の対象となります。したがって,新法制定から9年目となった第4期の場合は,基準割合が2.7%ですから,直近変動期の基準割合との差は0.3%(2.7%-2.4%)しかなく,法定利率は4%のまま変動しませんが,第5期の場合は,基準割合が3.4%となっており,直近変動期の基準割合との差が1.0%(=3.4%-2.4%)と1%以上になっているので,法定利率4%に,基準割合の差である1.0%から小数第一位以下を切り捨てたものを加え,法定利率は5%に増加することになります。

以降も同様に,直近変動期の基準割合の見直し,直近変動期以降変動する基準割合と直近変動期の基準割合との比較を繰り返していくことになります。

なお,第1期(新法制定後の期)の初日は,令和2年4月1日です。

利息算定の基準点

前述のとおり,新法では,法定利率の引き下げ,「緩やかな変動制」の採用が行われたので,利息や遅延損害金を法定利率で算定するにあたって,どの時点の法定利率を用いればよいのかが問題となります。

この点について,新法では,利息の算定にあたっては「利息が生じた最初の時点(利息を生ずべき元本債権について利息が生じた最初の時点)」における法定利率を用いるとし,遅延損害金の算定にあたっては「債務者が遅滞の責任を負った最初の時点(遅延損害金を生ずべき債権について債務者が履行遅滞となった最初の時点)」における法定利率を用いることとしました(新法§404Ⅰ,409Ⅰ)。

ある債権の利息又は遅延損害金の算定に適用すべき法定利率が定まった後に法定利率が変動したとしても,その債権の利息又は遅延損害金の算定に適用する利率が変動することはありません。

中間利息控除

変更点

| 旧法 | 新法 |

| 規定なし |

【417条の2】(中間利息の控除) 2項: 将来において負担すべき費用についての損害賠償の額を定める場合において,その費用を負担すべき時までの利息相当額を控除するときも,前項と同様とする。 |

|

【722条】(損害賠償の方法及び過失相殺) 2項:(略) |

【722条】(損害賠償の方法,中間利息の控除及び過失相殺) 2項:(略) |

旧法下の判例(最判平成17年6月14日)は,損害賠償額の算定にあたって,将来において取得すべき利益を現在価値に換算するに際して中間利息を控除する場合には,法定利率の割合によって中間利息を控除しなければならないとしていました。

そこで,新法でも,当該判例を踏まえ,その旨を明文化した上で,損害賠償請求権が発生した時点での法定利率を用いることとされました(新法§417の2Ⅰ,722Ⅰ)。

確認問題〔法定利率(中間利息控除を含む。)〕

新法に基づいて回答してください!(全8問)