第1条(目的)

この法律は,下請代金の支払遅延等を防止することによつて,親事業者の下請事業者に対する取引を公正ならしめるとともに,下請事業者の利益を保護し,もつて国民経済の健全な発達に寄与することを目的とする。

「下請代金支払遅延等防止法」,通称「下請法」は,独占禁止法の補完法として制定された法律であり,適用対象を明確にし,違反行為の類型を具体的に法定するとともに,独占禁止法に比較して簡易な手続を規定し,迅速かつ効果的に下請事業者の保護を図ろうとするものです。

第2条(定義)

1 この法律で「製造委託」とは,事業者が業として行う販売若しくは業として請け負う製造(加工を含む。以下同じ。)の目的物たる物品若しくはその半製品,部品,附属品若しくは原材料若しくはこれらの製造に用いる金型又は業として行う物品の修理に必要な部品若しくは原材料の製造を他の事業者に委託すること及び事業者がその使用し又は消費する物品の製造を業として行う場合にその物品若しくはその半製品,部品,附属品若しくは原材料又はこれらの製造に用いる金型の製造を他の事業者に委託することをいう。

2 この法律で「修理委託」とは,事業者が業として請け負う物品の修理の行為の全部又は一部を他の事業者に委託すること及び事業者がその使用する物品の修理を業として行う場合にその修理の行為の一部を他の事業者に委託することをいう。

3 この法律で「情報成果物作成委託」とは,事業者が業として行う提供若しくは業として請け負う作成の目的たる情報成果物の作成の行為の全部又は一部を他の事業者に委託すること及び事業者がその使用する情報成果物の作成を業として行う場合にその情報成果物の作成の行為の全部又は一部を他の事業者に委託することをいう。

4 この法律で「役務提供委託」とは,事業者が業として行う提供の目的たる役務の提供の行為の全部又は一部を他の事業者に委託すること(建設業(建設業法(昭和24年法律第100号)第2条第2項に規定する建設業をいう。以下この項において同じ。)を営む者が業として請け負う建設工事(同条第1項に規定する建設工事をいう。)の全部又は一部を他の建設業を営む者に請け負わせることを除く。)をいう。

5 この法律で「製造委託等」とは,製造委託,修理委託,情報成果物作成委託及び役務提供委託をいう。

6 この法律で「情報成果物」とは,次に掲げるものをいう。

一 プログラム(電子計算機に対する指令であつて,一の結果を得ることができるように組み合わされたものをいう。)

二 映画,放送番組その他影像又は音声その他の音響により構成されるもの

三 文字,図形若しくは記号若しくはこれらの結合又はこれらと色彩との結合により構成されるもの

四 前3号に掲げるもののほか,これらに類するもので政令で定めるもの

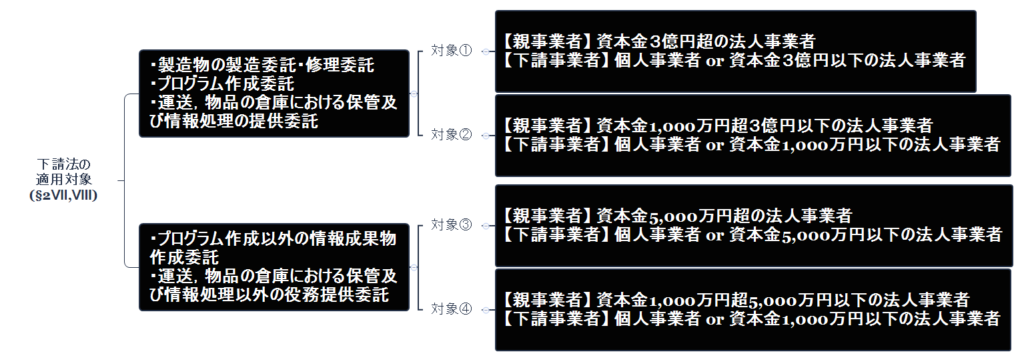

7 この法律で「親事業者」とは,次の各号のいずれかに該当する者をいう。

一 資本金の額又は出資の総額が3億円を超える法人たる事業者(政府契約の支払遅延防止等に関する法律(昭和24年法律第256号)第14条に規定する者を除く。)であつて,個人又は資本金の額若しくは出資の総額が3億円以下の法人たる事業者に対し製造委託等(情報成果物作成委託及び役務提供委託にあつては,それぞれ政令で定める情報成果物及び役務に係るものに限る。次号並びに次項第1号及び第2号において同じ。)をするもの

二 資本金の額又は出資の総額が1000万円を超え3億円以下の法人たる事業者(政府契約の支払遅延防止等に関する法律第14条に規定する者を除く。)であつて,個人又は資本金の額若しくは出資の総額が1000万円以下の法人たる事業者に対し製造委託等をするもの

三 資本金の額又は出資の総額が5000万円を超える法人たる事業者(政府契約の支払遅延防止等に関する法律第14条に規定する者を除く。)であつて,個人又は資本金の額若しくは出資の総額が5000万円以下の法人たる事業者に対し情報成果物作成委託又は役務提供委託(それぞれ第1号の政令で定める情報成果物又は役務に係るものを除く。次号並びに次項第3号及び第4号において同じ。)をするもの

四 資本金の額又は出資の総額が1000万円を超え5000万円以下の法人たる事業者(政府契約の支払遅延防止等に関する法律第14条に規定する者を除く。)であつて,個人又は資本金の額若しくは出資の総額が1000万円以下の法人たる事業者に対し情報成果物作成委託又は役務提供委託をするもの

8 この法律で「下請事業者」とは,次の各号のいずれかに該当する者をいう。

一 個人又は資本金の額若しくは出資の総額が3億円以下の法人たる事業者であつて,前項第1号に規定する親事業者から製造委託等を受けるもの

二 個人又は資本金の額若しくは出資の総額が1000万円以下の法人たる事業者であつて,前項第2号に規定する親事業者から製造委託等を受けるもの

三 個人又は資本金の額若しくは出資の総額が5000万円以下の法人たる事業者であつて,前項第3号に規定する親事業者から情報成果物作成委託又は役務提供委託を受けるもの

四 個人又は資本金の額若しくは出資の総額が1000万円以下の法人たる事業者であつて,前項第4号に規定する親事業者から情報成果物作成委託又は役務提供委託を受けるもの

9 資本金の額又は出資の総額が1000万円を超える法人たる事業者から役員の任免,業務の執行又は存立について支配を受け,かつ,その事業者から製造委託等を受ける法人たる事業者が,その製造委託等に係る製造,修理,作成又は提供の行為の全部又は相当部分について再委託をする場合(第7項第1号又は第2号に該当する者がそれぞれ前項第1号又は第2号に該当する者に対し製造委託等をする場合及び第7項第3号又は第4号に該当する者がそれぞれ前項第3号又は第4号に該当する者に対し情報成果物作成委託又は役務提供委託をする場合を除く。)において,再委託を受ける事業者が,役員の任免,業務の執行又は存立について支配をし,かつ,製造委託等をする当該事業者から直接製造委託等を受けるものとすれば前項各号のいずれかに該当することとなる事業者であるときは,この法律の適用については,再委託をする事業者は親事業者と,再委託を受ける事業者は下請事業者とみなす。

10 この法律で「下請代金」とは,親事業者が製造委託等をした場合に下請事業者の給付(役務提供委託をした場合にあつては,役務の提供。以下同じ。)に対し支払うべき代金をいう。

第1項(「製造委託」の定義)

この法律で「製造委託」とは,❶事業者が 業として行う販売 若しくは ❷業として請け負う製造(加工を含む。以下同じ。) の目的物たる物品若しくはその半製品,部品,附属品若しくは原材料若しくはこれらの製造に用いる金型 又は ❸業として行う物品の修理に必要な部品若しくは原材料 の製造を他の事業者に委託すること 及び ❹事業者がその使用し又は消費する物品の製造を業として行う場合にその物品若しくはその半製品,部品,附属品若しくは原材料又はこれらの製造に用いる金型の製造を他の事業者に委託することをいう。

1 条文の読み方

一文が長く,「若しくは」や「又は」等の接続詞が多用されているため,読みづらいですね。

下請法とは直接関係しませんが,ここで一度,接続詞「及び」「並びに」,「又は」「若しくは」の基本的な用法を整理します。

本条項は,大きく4つの類型について定めているので,整理します。

2 解釈

次に,各類型中の文言の解釈を整理します。

(1) 類型❶

事業者が業として行う販売の目的たる物品若しくはその半製品,部品,附属品若しくは原材料又はこれらの製造に用いる金型の製造(加工を含む。)を他の事業者に委託すること

- §2Ⅰ適用対象1⃣ 親事業者➡下請事業者:製造委託

製造委託の対象は,

① 販売の目的物たる物品

② ①の半製品,部品,附属品,原材料

③ ①②の製造に用いる金型 - 2⃣ 下請事業者➡親事業者:納入

- 3⃣ 親事業者➡事業者・一般消費者等:販売

| 文言 | 意義 | 備考 |

| 「業として」 | 事業者が,ある行為を反復継続的に行っており,社会通念上,事業の遂行とみることができる場合 | |

| 「物品」 | 動産 | 不動産は含まれません。 |

| 「半製品」 | 目的物たる物品の製造過程における中間状態にある製造物 | |

| 「部品」 | 目的物たる物品にそのままの状態で取り付けられ,部品の一部を構成することとなる製造物 | |

| 「附属品」 | 目的物たる物品にそのまま取り付けられたり,目的物たる物品に附属されることによって,その効力を増加させる製造物 | ・商品や製品に附属させる銘板・ラベル ・商品や製品を使用するときなどに必要な取扱説明書,品質保証書,保護カバー,収納ケース ・商品や製品と一体として販売される容器包装用の物品 等 |

| 「原材料」 | 目的物たる物品を作り出すための基になる資材(原料・材料) | |

| 「これらの製造に用いる金型」 | 「物品若しくはその半製品,部品,附属品若しくは原材料」の製造(加工を含む。)を行うために使用する当該物品等の形状をかたどった金属製の物品 | |

| 「製造」 | 原材料たる物品に一定の工作を加えて新たな物品を作り出すこと | 製造組立,部品製造,金型製造,製造工作中の検査,運搬等 |

| 「加工」 | 原材料たる物品に一定の工作を加えることによって,一定の価値を付加すること | 機械工作,プレス加工,板金加工,製缶加工等 |

| 「委託」 | 事業者が他の事業者に対し,給付に係る仕様,内容等を指定して物品等の製造(加工を含む。)を依頼すること |

(2) 類型❷

事業者が業として請け負う製造の目的物たる物品若しくはその半製品,部品,附属品若しくは原材料又はこれらの製造に用いる金型の製造(加工を含む。)を他の事業者に委託すること

- 1⃣ 発注元➡親事業者:製造請負(注文)

- §2Ⅰ適用対象2⃣ 親事業者(元請)➡下請事業者:製造委託

製造委託の対象は,

① 請け負う製造の目的物たる物品

② ①の半製品,部品,附属品,原材料

③ ①②の製造に用いる金型 - 3⃣ 下請事業者➡親事業者:納入

- 4⃣ 親事業者➡発注元:納入

| 文言 | 意義 | 備考 |

| 「業として」 | 事業者が,ある行為を反復継続的に行っており,社会通念上,事業の遂行とみることができる場合 | |

| 「物品」 | 動産 | 不動産は含まれません。 |

| 「半製品」 | 目的物たる物品の製造過程における中間状態にある製造物 | |

| 「部品」 | 目的物たる物品にそのままの状態で取り付けられ,部品の一部を構成することとなる製造物 | |

| 「附属品」 | 目的物たる物品にそのまま取り付けられたり,目的物たる物品に附属されることによって,その効力を増加させる製造物 | ・商品や製品に附属させる銘板・ラベル ・商品や製品を使用するときなどに必要な取扱説明書,品質保証書,保護カバー,収納ケース ・商品や製品と一体として販売される容器包装用の物品 等 |

| 「原材料」 | 目的物たる物品を作り出すための基になる資材(原料・材料) | |

| 「これらの製造に用いる金型」 | 「物品若しくはその半製品,部品,附属品若しくは原材料」の製造(加工を含む。)を行うために使用する当該物品等の形状をかたどった金属製の物品 | |

| 「製造」 | 原材料たる物品に一定の工作を加えて新たな物品を作り出すこと | 製造組立,部品製造,金型製造,製造工作中の検査,運搬等 |

| 「加工」 | 原材料たる物品に一定の工作を加えることによって,一定の価値を付加すること | 機械工作,プレス加工,板金加工,製缶加工等 |

| 「委託」 | 事業者が他の事業者に対し,給付に係る仕様,内容等を指定して物品等の製造(加工を含む。)を依頼すること |

(3) 類型❸

事業者が業として行う物品の修理に必要な部品又は原材料の製造(加工を含む。)を他の事業者に委託すること

類型❸には,事業者が,修理を業として請け負って行う場合だけではなく,自社で使用する物品を自ら業として修理している場合に,その物品の修理に必要な物品又は原材料の製造を他の事業者に委託する場合も含まれます。

- §2Ⅰ適用対象1⃣ 親事業者➡下請事業者:製造委託

製造委託の対象は,修理に必要な部品,原材料

- 2⃣ 下請事業者➡親事業者:納入

| 文言 | 意義 | 備考 |

| 「業として」 | 事業者が,ある行為を反復継続的に行っており,社会通念上,事業の遂行とみることができる場合 | |

| 「物品」 | 動産 | 不動産は含まれません。 |

| 「部品」 | 目的物たる物品にそのままの状態で取り付けられ,部品の一部を構成することとなる製造物 | |

| 「原材料」 | 目的物たる物品を作り出すための基になる資材(原料・材料) | |

| 「製造」 | 原材料たる物品に一定の工作を加えて新たな物品を作り出すこと | 製造組立,部品製造,金型製造,製造工作中の検査,運搬等 |

| 「加工」 | 原材料たる物品に一定の工作を加えることによって,一定の価値を付加すること | 機械工作,プレス加工,板金加工,製缶加工等 |

| 「委託」 | 事業者が他の事業者に対し,給付に係る仕様,内容等を指定して物品等の製造(加工を含む。)を依頼すること |

(4) 類型❹

事業者がその使用し又は修理する物品の製造を業として行う場合にその物品若しくはその半製品,部品,附属品若しくは原材料又はこれらの製造に用いる金型の製造を他の事業者に委託すること

類型❹は,事業者が,外部への販売を目的にするのではなく,自家使用又は自家消費する物品の製造を反復継続的に行っており,それが,社会通念上,事業の遂行とみることができる場合に,①その自家使用又は自家消費する物品,②その物品の半製品,部品,附属品,原材料,③その物品や半製品等の製造に用いる金型の製造を他の事業者に委託するという類型です。

- §2Ⅰ適用対象1⃣ 親事業者➡下請事業者:製造委託

製造委託の対象は,

① 自家使用・自家消費する物品で自家製造している場合の物品

② ①の半製品,部品,附属品,原材料

③ ①②の製造に用いる金型 - 2⃣ 下請事業者➡親事業者:納入

| 文言 | 意義 | 備考 |

| 「業として」 | 事業者が,ある行為を反復継続的に行っており,社会通念上,事業の遂行とみることができる場合 | |

| 「物品」 | 動産 | 不動産は含まれません。 |

| 「半製品」 | 目的物たる物品の製造過程における中間状態にある製造物 | |

| 「部品」 | 目的物たる物品にそのままの状態で取り付けられ,部品の一部を構成することとなる製造物 | |

| 「附属品」 | 目的物たる物品にそのまま取り付けられたり,目的物たる物品に附属されることによって,その効力を増加させる製造物 | ・商品や製品に附属させる銘板・ラベル ・商品や製品を使用するときなどに必要な取扱説明書,品質保証書,保護カバー,収納ケース ・商品や製品と一体として販売される容器包装用の物品 等 |

| 「原材料」 | 目的物たる物品を作り出すための基になる資材(原料・材料) | |

| 「これらの製造に用いる金型」 | 「物品若しくはその半製品,部品,附属品若しくは原材料」の製造(加工を含む。)を行うために使用する当該物品等の形状をかたどった金属製の物品 | |

| 「製造」 | 原材料たる物品に一定の工作を加えて新たな物品を作り出すこと | 製造組立,部品製造,金型製造,製造工作中の検査,運搬等 |

| 「加工」 | 原材料たる物品に一定の工作を加えることによって,一定の価値を付加すること | 機械工作,プレス加工,板金加工,製缶加工等 |

| 「委託」 | 事業者が他の事業者に対し,給付に係る仕様,内容等を指定して物品等の製造(加工を含む。)を依頼すること |

第2項(「修理委託」の定義)

この法律で「修理委託」とは,❶事業者が業として請け負う物品の修理の行為の全部又は一部を他の事業者に委託すること 及び ❷事業者がその使用する物品の修理を業として行う場合にその修理の行為の一部を他の事業者に委託することをいう。

1 類型

本条項は,2つの類型について定めています。

2 解釈

各類型中の文言の解釈は次のとおりです。

(1) 類型❶

事業者が業として請け負う物品の修理の行為の全部又は一部を他の事業者に委託すること

- 1⃣ 発注元➡親事業者:修理請負(注文)

- §2Ⅱ適用対象2⃣ 親事業者(元請)→下請事業者:修理委託

- 3⃣ 下請事業者➡親事業者:納入

- 4⃣ 親事業者➡発注元:納入

下請事業者が発注元に出向いて修理する場合には,物品の納入というプロセスは発生しませんが,この場合も類型❶に該当します。

| 文言 | 意義 | 備考 |

| 「業として」 | 事業者が,ある行為を反復継続的に行っており,社会通念上,事業の遂行とみることができる場合 | |

| 「物品」 | 動産 | 不動産は含まれません。 |

| 「修理」 | 元来の機能を失った物品に一定の工作を加え,元来の機能を回復させること |

(2) 類型❷

事業者がその使用する物品の修理を業として行う場合にその修理の行為の一部を他の事業者に委託すること

類型❷は,事業者が,他の事業者から請け負うのではなく,自家使用する物品の修理を反復継続的に行っており,それが,社会通念上,事業の遂行とみることができる場合に,その物品の修理の行為の一部を他の事業者に委託する類型です。

- §2Ⅱ適用対象1⃣ 親事業者➡下請事業者:修理委託

- 2⃣ 下請事業者➡親事業者:納入

| 文言 | 意義 | 備考 |

| 「業として」 | 事業者が,ある行為を反復継続的に行っており,社会通念上,事業の遂行とみることができる場合 | |

| 「物品」 | 動産 | 不動産は含まれません。 |

| 「修理」 | 元来の機能を失った物品に一定の工作を加え,元来の機能を回復させること |

第3項(「情報成果物作成委託」の定義)

この法律で「情報成果物作成委託」とは,❶事業者が 業として行う提供 若しくは ❷業として請け負う作成 の目的たる情報成果物の作成の行為の全部又は一部を他の事業者に委託すること 及び ❸事業者がその使用する情報成果物の作成を業として行う場合にその情報成果物の作成の行為の全部又は一部を他の事業者に委託することをいう。

1 類型

本条項は,3つの類型について定めています。

2 解釈

各類型中の文言の解釈は次のとおりです。

(1) 類型❶

事業者が業として行う提供の目的たる情報成果物の作成の行為の全部又は一部を他の事業者に委託すること

- §2Ⅲ適用対象1⃣ 親事業者➡下請事業者:作成委託

- 2⃣ 下請事業者➡親事業者:納入

- 3⃣ 親事業者➡事業者・一般消費者等:提供

| 文言 | 意義 | 備考 |

| 「業として」 | 事業者が,ある行為を反復継続的に行っており,社会通念上,事業の遂行とみることができる場合 | |

| 「提供」 | 事業者が,他者に対し,情報成果物の販売,使用許諾を行うなどの方法により,当該情報成果物を他者の用に供すること | 情報成果物それ自体を単独で提供する場合のほか,物品等の附属品として提供される場合も含みます。 |

| 「情報成果物」 | 下請§2Ⅵで定義されています。 ①プログラム ②映画,放送番組その他映像又は音声その他の音響により構成されるもの ③文字,図形若しくは記号若しくはこれらの結合又はこれらと色彩との結合により構成されるもの 等 |

①テレビゲームソフト,会計ソフト,家電製品の制御プログラム,顧客管理システム等 ②テレビ番組,テレビCM,ラジオ番組,映画,アニメ等 ③設計図,ポスターのデザイン,商品・容器のデザイン,コンサルティングレポート,雑誌広告等 |

| 「委託」 | 事業者が他の事業者に対し,給付に係る仕様,内容等を指定して情報成果物の作成を依頼すること |

(2) 類型❷

事業者が業として請け負う作成の目的たる情報成果物の作成の行為の全部又は一部を他の事業者に委託すること

- 1⃣ 発注元➡親事業者:作成請負(注文)

- §2Ⅲ適用対象2⃣ 親事業者(元請)➡下請事業者:作成委託

- 3⃣ 下請事業者➡親事業者:納入

- 4⃣ 親事業者➡発注元:納入

| 文言 | 意義 | 備考 |

| 「業として」 | 事業者が,ある行為を反復継続的に行っており,社会通念上,事業の遂行とみることができる場合 | |

| 「情報成果物」 | 下請§2Ⅵで定義されています。 ①プログラム ②映画,放送番組その他映像又は音声その他の音響により構成されるもの ③文字,図形若しくは記号若しくはこれらの結合又はこれらと色彩との結合により構成されるもの 等 |

①テレビゲームソフト,会計ソフト,家電製品の制御プログラム,顧客管理システム等 ②テレビ番組,テレビCM,ラジオ番組,映画,アニメ等 ③設計図,ポスターのデザイン,商品・容器のデザイン,コンサルティングレポート,雑誌広告等 |

| 「委託」 | 事業者が他の事業者に対し,給付に係る仕様,内容等を指定して情報成果物の作成を依頼すること |

(3) 類型❸

事業者がその使用する情報成果物の作成を業として行う場合に,その情報成果物の作成の行為の全部又は一部を他の事業者に委託すること

類型❸は,事業者が,他者への提供を目的にするのではなく,自家使用する情報成果物の作成を反復継続的に行っており,それが,社会通念上,事業の遂行とみることができる場合に,その情報成果物の作成の行為の全部又は一部を他の事業者に委託する類型です。

- §2Ⅲ適用対象1⃣ 親事業者➡下請事業者:作成委託

- 2⃣ 下請事業者➡親事業者:納入

| 文言 | 意義 | 備考 |

| 「業として」 | 事業者が,ある行為を反復継続的に行っており,社会通念上,事業の遂行とみることができる場合 | |

| 「情報成果物」 | 下請§2Ⅵで定義されています。 ①プログラム ②映画,放送番組その他映像又は音声その他の音響により構成されるもの ③文字,図形若しくは記号若しくはこれらの結合又はこれらと色彩との結合により構成されるもの 等 |

①テレビゲームソフト,会計ソフト,家電製品の制御プログラム,顧客管理システム等 ②テレビ番組,テレビCM,ラジオ番組,映画,アニメ等 ③設計図,ポスターのデザイン,商品・容器のデザイン,コンサルティングレポート,雑誌広告等 |

| 「委託」 | 事業者が他の事業者に対し,給付に係る仕様,内容等を指定して情報成果物の作成を依頼すること |

第4項(「役務提供委託」の定義)

この法律で「役務提供委託」とは,事業者が業として行う提供の目的たる役務の提供の行為の全部又は一部を他の事業者に委託すること(建設業(建設業法(昭和24年法律第100号)第2条第2項に規定する建設業をいう。以下この項において同じ。)を営む者が業として請け負う建設工事(同条第1項に規定する建設工事をいう。)の全部又は一部を他の建設業を営む者に請け負わせることを除く。)をいう。

- 1⃣ 事業者・官公庁・一般消費者等➡親事業者:提供委託

- §2Ⅳ適用対象2⃣ 親事業者➡下請事業者:提供再委託

- 3⃣ 下請事業者➡事業者・官公庁・一般消費者等:提供

| 文言 | 意義 | 備考 |

| 「業として」 | 事業者が,ある行為を反復継続的に行っており,社会通念上,事業の遂行とみることができる場合 | 純粋に無償でサービスを提供する場合は,「業として行」ったとはいえません。 |

| 「提供の目的たる役務」 | 委託事業者が他者に提供するサービス | 委託事業者が自ら用いるサービスは含まれません。 |

なお,本条項において,建設業法に規定される建設業を営む者が業として請け負う建設工事が適用対象から除外されているのは,建設業法において本法と類似の規定が置かれており,下請事業者の保護が別途図られているからです。

第5項(「製造委託等」の定義)

第6項(「情報成果物」の定義)

この法律で「情報成果物」とは,次に掲げるものをいう。

一 プログラム(電子計算機に対する指令であつて,一の結果を得ることができるように組み合わされたものをいう。)

二 映画,放送番組その他影像又は音声その他の音響により構成されるもの

三 文字,図形若しくは記号若しくはこれらの結合又はこれらと色彩との結合により構成されるもの

四 前3号に掲げるもののほか,これらに類するもので政令で定めるもの

第7項(「親事業者」の定義)

この法律で「親事業者」とは,次の各号のいずれかに該当する者をいう。

一 資本金の額又は出資の総額が3億円を超える法人たる事業者(政府契約の支払遅延防止等に関する法律(昭和24年法律第256号)第14条に規定する者を除く。)であつて,個人又は資本金の額若しくは出資の総額が3億円以下の法人たる事業者に対し製造委託等(情報成果物作成委託及び役務提供委託にあつては,それぞれ政令で定める情報成果物及び役務に係るものに限る。次号並びに次項第1号及び第2号において同じ。)をするもの

二 資本金の額又は出資の総額が1000万円を超え3億円以下の法人たる事業者(政府契約の支払遅延防止等に関する法律第14条に規定する者を除く。)であつて,個人又は資本金の額若しくは出資の総額が1000万円以下の法人たる事業者に対し製造委託等をするもの

三 資本金の額又は出資の総額が5000万円を超える法人たる事業者(政府契約の支払遅延防止等に関する法律第14条に規定する者を除く。)であつて,個人又は資本金の額若しくは出資の総額が5000万円以下の法人たる事業者に対し情報成果物作成委託又は役務提供委託(それぞれ第1号の政令で定める情報成果物又は役務に係るものを除く。次号並びに次項第3号及び第4号において同じ。)をするもの

四 資本金の額又は出資の総額が1000万円を超え5000万円以下の法人たる事業者(政府契約の支払遅延防止等に関する法律第14条に規定する者を除く。)であつて,個人又は資本金の額若しくは出資の総額が1000万円以下の法人たる事業者に対し情報成果物作成委託又は役務提供委託をするもの

第8項(「下請事業者」の定義)

この法律で「下請事業者」とは,次の各号のいずれかに該当する者をいう。

一 個人又は資本金の額若しくは出資の総額が3億円以下の法人たる事業者であつて,前項第1号に規定する親事業者から製造委託等を受けるもの

二 個人又は資本金の額若しくは出資の総額が1000万円以下の法人たる事業者であつて,前項第2号に規定する親事業者から製造委託等を受けるもの

三 個人又は資本金の額若しくは出資の総額が5000万円以下の法人たる事業者であつて,前項第3号に規定する親事業者から情報成果物作成委託又は役務提供委託を受けるもの

四 個人又は資本金の額若しくは出資の総額が1000万円以下の法人たる事業者であつて,前項第4号に規定する親事業者から情報成果物作成委託又は役務提供委託を受けるもの

資本金区分を満たす商社が本法の適用を受けるか

例えば,商社が,本法の資本金区分を満たす発注者と外注取引先との間に入って取引を行う場合,当該商社が,当該発注者との関係で下請事業者となるか,当該外注取引先との関係で親事業者となるかといったことが問題となることがあります。

この点については,当該商社と当該発注者や当該外注取引先との取引内容を確認する必要があります。

すなわち,当該商社が,製造委託等の内容に全く関与せず,事務手続の代行を行っているに過ぎないような場合には,当該商社は,当該発注者との関係で下請事業者になりませんし,当該外注取引先との関係で親事業者にもなりません。

(この場合には,当該発注者との関係では「製造委託等を受けるもの」や「情報成果物提供委託又は役務提供委託を受けるもの」という要件を,当該外注取引先との関係では「製造委託等をするもの」や「情報成果物提供委託又は役務提供委託をするもの」という要件を充足しないということになります。)

適用例外

形式的に資本金区分を満たしておれば,下請§2Ⅶ,Ⅷは適用されるのが原則です。

しかし,例えば,親会社と当該親会社が総株主の議決権の50%超を所有する子会社との取引や,同一の親会社がいずれも総株主の議決権の50%超を所有している子会社間の取引等,実質的に同一会社内での取引とみられる場合には,下請§2Ⅶ,Ⅷは適用されないというのが実務の運用です。

第9項(トンネル会社の規制)

資本金の額又は出資の総額が1000万円を超える法人たる事業者から役員の任免,業務の執行又は存立について支配を受け,かつ,その事業者から製造委託等を受ける法人たる事業者が,その製造委託等に係る製造,修理,作成又は提供の行為の全部又は相当部分について再委託をする場合(第7項第1号又は第2号に該当する者がそれぞれ前項第1号又は第2号に該当する者に対し製造委託等をする場合及び第7項第3号又は第4号に該当する者がそれぞれ前項第3号又は第4号に該当する者に対し情報成果物作成委託又は役務提供委託をする場合を除く。)において,再委託を受ける事業者が,役員の任免,業務の執行又は存立について支配をし,かつ,製造委託等をする当該事業者から直接製造委託等を受けるものとすれば前項各号のいずれかに該当することとなる事業者であるときは,この法律の適用については,再委託をする事業者は親事業者と,再委託を受ける事業者は下請事業者とみなす。

趣旨

事業者が直接他の事業者に委託をすれば,本法の対象となる場合に,事業者がその子会社等(いわゆるトンネル会社)に発注し,当該子会社等が請け負った業務を他の事業者に再委託することで,本法の規制を免れるというような脱法的行為をさせないための規定です。

このような脱法的行為は,一般に「トンネル会社規制」と呼ばれています。

適用要件

1 適用要件

2 解釈

(1) ③の要件について

「親会社から役員の任免,業務の執行又は存立について支配を受けている」とは,例えば,親会社が子会社の議決権の過半数の株式を所有している場合,子会社の常勤役員の過半数が親会社の関係者である場合,実質的に子会社の役員の任免が親会社に支配されている場合等です。

(2) ④の要件について

介在する事業者がその受けた製造委託等の全部又は相当部分を他の事業者に再委託する場合には,下請§2Ⅸの規制の対象となります。

「相当部分」に達しているかどうかについては,当該他の事業者が介在する事業者から再委託を受けた製造委託等の件数(個数)又は金額が,介在する事業者が親会社から受けた製造委託等の件数(個数)又は金額に見積もって50%に達しているかどうかで判断されます。

3 効果

親事業者が取引に介在させた子会社等がトンネル会社とみなされた場合は,当該子会社等が親事業者とみなされることになります。

こうして当該子会社等と下請事業者との間で行われた親会社等の発注とみなされる取引については下請法の適用を受けることになります。

第10項(「下請代金」の定義)

この法律で「下請代金」とは,親事業者が製造委託等をした場合に下請事業者の給付(役務提供委託をした場合にあつては,役務の提供。以下同じ。)に対し支払うべき代金をいう。

下請代金には,消費税や地方消費税も含まれます。

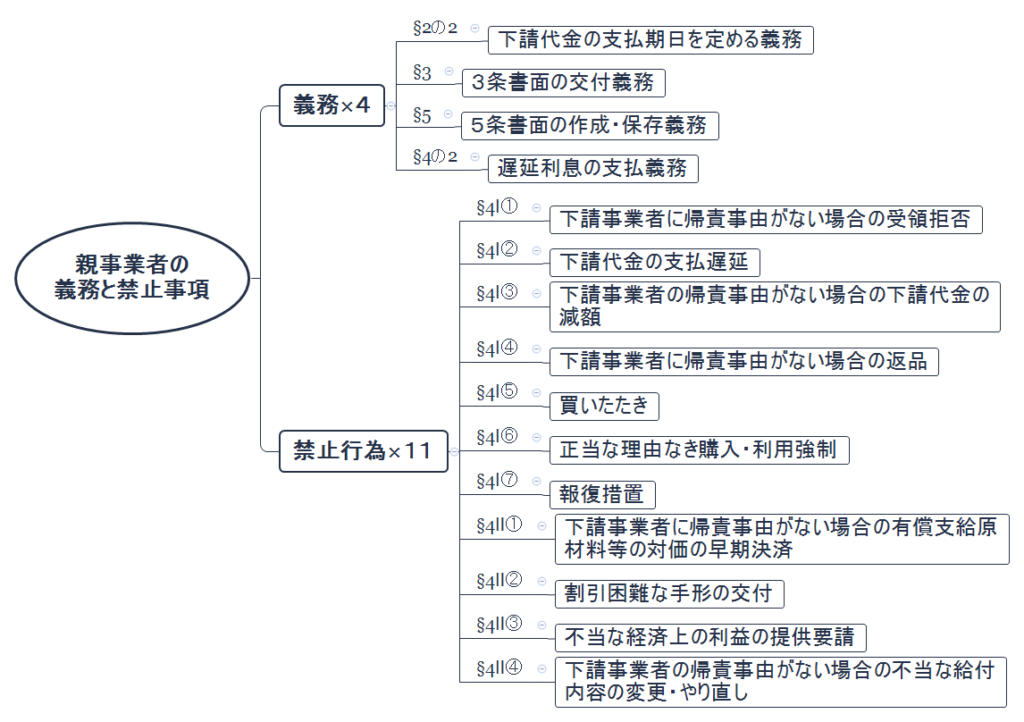

【 親事業者の義務及び禁止事項 】

下請§2の2から下請§5まで,親事業者が下請事業者との関係で果たすべき義務と禁止されている行為類型が列挙されています。

迅速かつ効果的な下請事業者の救済という下請法の立法趣旨から,以下の類型の該当性判断は形式的に行われます。

したがって,下請事業者が,以下の類型に該当する義務違反や不利益行為に真に同意していたり,それらが下請事業者の申し出によるものであったとしても,また,親事業者に違法性の意識がなかったとしても,親事業者が以下の類型に該当する義務違反や不利益行為を行えば,下請法違反になります。

第2条の2(下請代金の支払期日)

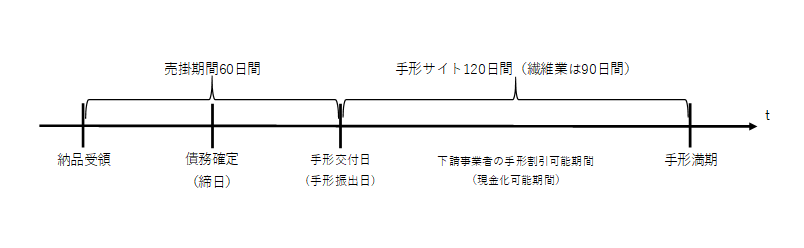

1 下請代金の支払期日は,親事業者が下請事業者の給付の内容について検査をするかどうかを問わず,親事業者が下請事業者の給付を受領した日(役務提供委託の場合は,下請事業者がその委託を受けた役務の提供をした日。次項において同じ。)から起算して,60日の期間内において,かつ,できる限り短い期間内において,定められなければならない。

2 下請代金の支払期日が定められなかつたときは親事業者が下請事業者の給付を受領した日が,前項の規定に違反して下請代金の支払期日が定められたときは親事業者が下請事業者の給付を受領した日から起算して60日を経過した日の前日が下請代金の支払期日と定められたものとみなす。

1 趣旨

本条の趣旨は,下請取引の性質から,親事業者が下請代金の支払期日を不当に遅く設定するおそれがあるため,このような危険から下請事業者の利益を保護することにあります。

2 解釈

(1) 「受領」の意義

本号の「受領」とは,下請事業者の給付の目的物を検査の有無にかかわらず,受け取り,自己の占有下に置くことです。

下請事業者に帰責理由があることから,下請代金の支払前にやり直しをさせた場合には,やり直しをさせた後の物品等又は情報成果物を受領した日(役務提供委託の場合には,下請事業者が役務を提供した日)に「受領」ありとして,その日が支払期日の起算日となります。

ただし,親事業者の検査員が下請事業者の工場へ出張し検査を行うような場合には,給付のプロセスを経ないため,検査員が検査を開始した時点を「受領」と捉えることになります。

(2) 「役務の提供をした日」

「役務の提供をした日」とは,役務が完了した日を指します。

3 注意点

なお,下請§2の2Ⅱ前段に関して,下請代金の支払期日を定めなかったときは,親事業者が下請事業者の給付を受領した日(役務提供委託の場合は,下請事業者がその委託を受けた役務の提供をした日。以下,あわせて「受領日等」といいます。)が下請代金の支払期日とみなされることには注意してください。

後述のとおり,下請代金の支払期日に下請代金を支払わなければ,下請§4Ⅰ②違反になるところ,下請代金の支払期日を定めなかった場合には,受領日等の経過により猶予期間なく直ちに下請§4Ⅰ②違反になるのです。

このことから,下請§2の2Ⅱ前段には,下請代金の支払期日を定めなかったことに対する一種の制裁的機能があるといえます。

第3条(書面の交付等)

1 親事業者は,下請事業者に対し製造委託等をした場合は,直ちに,公正取引委員会規則で定めるところにより下請事業者の給付の内容,下請代金の額,支払期日及び支払方法その他の事項を記載した書面を下請事業者に交付しなければならない。ただし,これらの事項のうちその内容が定められないことにつき正当な理由があるものについては,その記載を要しないものとし,この場合には,親事業者は,当該事項の内容が定められた後直ちに,当該事項を記載した書面を下請事業者に交付しなければならない。

2 親事業者は,前項の規定による書面の交付に代えて,政令で定めるところにより,当該下請事業者の承諾を得て,当該書面に記載すべき事項を電子情報処理組織を使用する方法その他の情報通信の技術を利用する方法であつて公正取引委員会規則で定めるものにより提供することができる。この場合において,当該親事業者は,当該書面を交付したものとみなす。

第1項(書面の交付義務)

原則

親事業者は,下請事業者に対し,製造委託等をした場合には,直ちに,「下請代金支払遅延等防止法第3条の書面記載事項等に関する規則」(以下,「3条規則」といいます。)で定めるところにより,必要記載事項を記載した書面(以下,「3条書面」といいます。)を下請事業者に交付しなければなりません。

親事業者から発注時の取引条件等を明確に記載した書面を発注の都度下請事業者に交付させることで,下請取引に係るトラブルを未然に防止する趣旨です。

この交付義務に違反した場合には,違反した親事業者,及びその代表者,代理人,使用人その他の従業者は,50万円以下の罰金に処せられます(下請§10Ⅰ,§12)。

もっとも,必要記載事項のうち,下請代金の額について,具体的な金額を記載することが困難なやむを得ない事情がある場合には,下請代金の具体的な金額を定めることとなる算定方法を記載することが認められています(3条規則§1Ⅱ)。

第1条 下請代金支払遅延等防止法(以下「法」という。)第3条の書面には,次に掲げる事項を明確に記載しなければならない。

一 親事業者及び下請事業者の商号,名称又は事業者別に付された番号,記号その他の符号であって親事業者及び下請事業者を識別できるもの

二 製造委託,修理委託,情報成果物作成委託又は役務提供委託(以下「製造委託等」という。)をした日,下請事業者の給付(役務提供委託の場合は,提供される役務。以下同じ。)の内容並びにその給付を受領する期日(役務提供委託の場合は,下請事業者が委託を受けた役務を提供する期日(期間を定めて提供を委託するものにあっては,当該期間))及び場所

三 下請事業者の給付の内容について検査をする場合は,その検査を完了する期日

四 下請代金の額及び支払期日

五 下請代金の全部又は一部の支払につき手形を交付する場合は,その手形の金額及び満期

六 下請代金の全部又は一部の支払につき,親事業者,下請事業者及び金融機関の間の約定に基づき,下請事業者が債権譲渡担保方式(下請事業者が,下請代金の額に相当する下請代金債権を担保として,金融機関から当該下請代金の額に相当する金銭の貸付けを受ける方式)又はファクタリング方式(下請事業者が,下請代金の額に相当する下請代金債権を金融機関に譲渡することにより,当該金融機関から当該下請代金の額に相当する金銭の支払を受ける方式)若しくは併存的債務引受方式(下請事業者が,下請代金の額に相当する下請代金債務を親事業者と共に負った金融機関から,当該下請代金の額に相当する金銭の支払を受ける方式)により金融機関から当該下請代金の額に相当する金銭の貸付け又は支払を受けることができることとする場合は,次に掲げる事項

イ 当該金融機関の名称

ロ 当該金融機関から貸付け又は支払を受けることができることとする額

ハ 当該下請代金債権又は当該下請代金債務の額に相当する金銭を当該金融機関に支払う期日

七 下請代金の全部又は一部の支払につき、親事業者及び下請事業者が電子記録債権(電子記録債権法(平成19年法律第102号)第2条第1項に規定する電子記録債権をいう。以下同じ。)の発生記録(電子記録債権法第15条に規定する発生記録をいう。)をし又は譲渡記録(電子記録債権法第17条に規定する譲渡記録をいう。)をする場合は、次に掲げる事項

イ 当該電子記録債権の額

ロ 電子記録債権法第16条第1項第2号に規定する当該電子記録債権の支払期日

八 製造委託等に関し原材料等を親事業者から購入させる場合は,その品名,数量,対価及び引渡しの期日並びに決済の期日及び方法

2 前項第4号の下請代金の額について,具体的な金額を記載することが困難なやむを得ない事情がある場合には,下請代金の具体的な金額を定めることとなる算定方法を記載することをもって足りる。

3 法第3条第1項ただし書の規定に基づき,製造委託等をしたときに書面に記載しない事項(以下「特定事項」という。)がある場合には,特定事項以外の事項のほか,特定事項の内容が定められない理由及び特定事項の内容を定めることとなる予定期日を,製造委託等をしたときに交付する書面(以下「当初書面」という。)に記載しなければならない。

第2条 法第3条第2項の公正取引委員会規則で定める方法は,次に掲げる方法とする。

一 電子情報処理組織を使用する方法のうちイ又はロに掲げるもの

イ 親事業者の使用に係る電子計算機と下請事業者の使用に係る電子計算機とを接続する電気通信回線を通じて送信し,受信者の使用に係る電子計算機に備えられたファイルに記録する方法

ロ 親事業者の使用に係る電子計算機に備えられたファイルに記録された書面に記載すべき事項を電気通信回線を通じて下請事業者の閲覧に供し,当該下請事業者の使用に係る電子計算機に備えられたファイルに当該事項を記録する方法(法第3条第2項前段に規定する方法による提供を受ける旨の承諾又は受けない旨の申出をする場合にあっては,親事業者の使用に係る電子計算機に備えられたファイルにその旨を記録する方法)

二 磁気ディスク,シー・ディー・ロムその他これらに準ずる方法により一定の事項を確実に記録しておくことができる物をもって調製するファイルに書面に記載すべき事項を記録したものを交付する方法

2 前項に掲げる方法は,下請事業者がファイルへの記録を出力することによる書面を作成することができるものでなければならない。

3 第1項第1号の「電子情報処理組織」とは,親事業者の使用に係る電子計算機と,下請事業者の使用に係る電子計算機とを電気通信回線で接続した電子情報処理組織をいう。

第3条 下請代金支払遅延等防止法施行令(平成13年政令第5号)第2条第1項の規定により示すべき方法の種類及び内容は,次に掲げる事項とする。

一 前条第1項に規定する方法のうち親事業者が使用するもの

二 ファイルへの記録の方式

第4条 第1条第1項各号に掲げる事項が一定期間における製造委託等について共通であるものとしてこれを明確に記載した書面によりあらかじめ下請事業者に通知されたときは,当該事項については,その期間内における製造委託等に係る法第3条の書面への記載は,その通知したところによる旨を明らかにすることをもって足りる。

2 法第3条第2項の規定に基づき書面の交付に代えて電磁的方法により提供する場合には,第1条第1項各号に掲げる事項が一定期間における製造委託等について共通であるものとして,あらかじめ,書面により通知され,又は電磁的方法により提供されたときは,当該事項については,その期間内における製造委託等に係るファイルへの記録は,当該事項との関連性を確認することができるよう記録することをもって足りる。

第5条 法第3条第1項ただし書の規定に基づき,特定事項の内容を記載した書面を交付するときは,当初書面との関連性を確認することができるようにしなければならない。

3条書面(原則形態)見本

なお,契約書に3条書面の必要記載事項が漏れなく記載されている場合には,その契約書を3条書面とすることができます。

例外

1 一定期間共通事項の記載省略

前述のとおり,原則として,発注の都度,必要記載事項を記載の上,書面を交付することが必要ですが,下請取引が継続的に行われるような場合には,必要記載事項のうち一定期間共通である事項については,あらかじめ当該共通事項を書面により通知しておけば,発注の都度交付する書面に当該共通事項を記載することは不要となります。

ただし,発注の都度交付する書面に「下請代金の支払方法等については現行の『支払方法等について』によるものである」ことなどを付記しておく必要はあります(3条規則§4Ⅰ)。

また,通知した書面には,当該書面が有効である期間を明記する必要があり,新たな通知が行われるまでの間は有効とする場合には,通知した書面に新たな通知が行われるまでの間は有効である旨明記する必要があります。

2 「正当な理由」(下請§3Ⅰ但書)の意義

下請§3Ⅰ但書は,必要記載事項のうちその内容が定められないことにつき正当な理由があるものについては,その記載を要しないものとし,この場合には,親事業者は,当該事項の内容が定められた後直ちに,当該事項を記載した書面を下請事業者に交付しなければならないとしています。

ここにいう「その内容が定められないことにつき正当な理由がある」とは,取引の性質上,製造委託等をした時点では必要的記載事項の内容について決定することができないと客観的に認められる理由があることをいいます。

そして,「その内容が定められないことにつき正当な理由がある」事項があるとして,その事項を記載せずにそれ以外の事項を記載した書面(以下,「当初書面」といいます。)を交付する場合には,記載しなかった事項について,内容が定められない理由及び内容を定めることとなる予定期日も当初書面に記載しなければなりません(3条規則§1Ⅲ)。

「理由」は,現時点で未定となっていることが正当化できる程度に明らかにし,「予定期日」は具体的な日が特定できるよう記載する必要があります。「予定期日」は書面に記載する時点で合理的に予測できる期日を記載する必要がありますが,結果的に「予定期日」が守られなくても,直ちに下請法上問題となるものではないと考えられています。

第2項(電磁的方法による提供)

必要記載事項を,下請事業者の承諾を得て,書面に代えて電子メール等の電磁的方法で提供することができます。

第4条(親事業者の遵守事項)

1 親事業者は,下請事業者に対し製造委託等をした場合は,次の各号(役務提供委託をした場合にあつては,第1号及び第4号を除く。)に掲げる行為をしてはならない。

一 下請事業者の責に帰すべき理由がないのに,下請事業者の給付の受領を拒むこと。

二 下請代金をその支払期日の経過後なお支払わないこと。

三 下請事業者の責に帰すべき理由がないのに,下請代金の額を減ずること。

四 下請事業者の責に帰すべき理由がないのに,下請事業者の給付を受領した後,下請事業者にその給付に係る物を引き取らせること。

五 下請事業者の給付の内容と同種又は類似の内容の給付に対し通常支払われる対価に比し著しく低い下請代金の額を不当に定めること。

六 下請事業者の給付の内容を均質にし又はその改善を図るため必要がある場合その他正当な理由がある場合を除き,自己の指定する物を強制して購入させ,又は役務を強制して利用させること。

七 親事業者が第1号若しくは第2号に掲げる行為をしている場合若しくは第3号から前号までに掲げる行為をした場合又は親事業者について次項各号の一に該当する事実があると認められる場合に下請事業者が公正取引委員会又は中小企業庁長官に対しその事実を知らせたことを理由として,取引の数量を減じ,取引を停止し,その他不利益な取扱いをすること。

2 親事業者は,下請事業者に対し製造委託等をした場合は,次の各号(役務提供委託をした場合にあつては,第1号を除く。)に掲げる行為をすることによつて,下請事業者の利益を不当に害してはならない。

一 自己に対する給付に必要な半製品,部品,附属品又は原材料(以下「原材料等」という。)を自己から購入させた場合に,下請事業者の責めに帰すべき理由がないのに,当該原材料等を用いる給付に対する下請代金の支払期日より早い時期に,支払うべき下請代金の額から当該原材料等の対価の全部若しくは一部を控除し,又は当該原材料等の対価の全部若しくは一部を支払わせること。

二 下請代金の支払につき,当該下請代金の支払期日までに一般の金融機関(預金又は貯金の受入れ及び資金の融通を業とする者をいう。)による割引を受けることが困難であると認められる手形を交付すること。

三 自己のために金銭,役務その他の経済上の利益を提供させること。

四 下請事業者の責めに帰すべき理由がないのに,下請事業者の給付の内容を変更させ,又は下請事業者の給付を受領した後に(役務提供委託の場合は,下請事業者がその委託を受けた役務の提供をした後に)給付をやり直させること。

第1項

受領拒否の禁止(1号)

親事業者は,下請事業者に対し製造委託等をした場合は,次の各号(役務提供委託をした場合にあつては,第1号及び第4号を除く。)に掲げる行為をしてはならない。

一 下請事業者の責に帰すべき理由がないのに,下請事業者の給付の受領を拒むこと。

1 趣旨

本号の趣旨は,親事業者が下請事業者に対して委託するものは,親事業者が指定する仕様等に基づいた特殊なものが多く,親事業者に受領を拒否されると他社への転売が困難であり,下請事業者の利益が著しく損なわれるので,これを防止することにあります。

2 解釈

(1) 「受領を拒む」

「受領を拒む」とは,下請事業者の給付の全部又は一部を納期に受け取らないことをいいます。

そして,これには,発注を取り消すことにより,下請事業者の給付の全部又は一部を納期に受け取らないことや,納期を延期することにより,下請事業者の給付の全部又は一部を発注時に定められた納期に受け取らないことも含まれます。

(2) 「下請事業者の責に帰すべき理由」

「下請事業者の責に帰すべき理由がある」として,下請事業者の給付の受領を拒むことができるのは,次の2つの場合に限定されています。

もっとも,これらが親事業者の帰責事由によって誘発されたような場合には,受領拒絶は許されません。

下請代金の支払遅延の禁止(2号)

親事業者は,下請事業者に対し製造委託等をした場合は,次の各号(役務提供委託をした場合にあつては,第1号及び第4号を除く。)に掲げる行為をしてはならない。

二 下請代金をその支払期日の経過後なお支払わないこと。

1 趣旨

本号の趣旨は,支払期日までに納入した物品等又は情報成果物(提供した役務)の下請代金の支払を受けなければ,下請事業者の資金繰りがつかず,従業員への賃金の支払,材料代の支払等が困難になり,最悪の場合は倒産に追い込まれるなど下請事業者の経営の安定が損なわれるので,これを防止することにあります。

2 内容

(1) 本号違反となる場合

ア 前述のとおり,親事業者は,下請事業者の給付の内容について検査をするかどうかを問わず,下請事業者の給付を受領した日(役務提供委託の場合は,下請事業者がその委託を受けた役務の提供をした日。以下,あわせて「受領日等」といいます。)から起算して,60日以内で,かつ,できる限り短い期間内に 下請代金の支払期日を定めなければなりません(下請§2の2Ⅰ)。

そうして,適法に支払期日が定められた場合には,その支払期日までに下請代金を支払わなければ,下請§4Ⅰ②違反となります。

イ また,受領日等から起算して60日を超える日を支払期日として定めた場合には,受領日等から起算して60日を経過した日の前日が支払期日になるところ(下請§2の2Ⅱ),かかる支払期日までに下請代金を支払わなかった場合にも下請§4Ⅰ②違反となります。

この場合は,前述のとおり,受領日等から60日経過時から年率14.6%の遅延利息が発生するため(下請§2の2),下請代金の支払を遅延すると,下請§4Ⅰ②違反になると同時に,年率14.6%の遅延利息も発生することになります。

ウ そして,そもそも支払期日を定めなかった場合には,受領日等が支払期日になるため,受領日等に下請代金を支払わなければ,下請§4Ⅰ②違反となります。

(2) 月単位の締切制度

実務では,下請代金の支払期日について,「毎月末日納品締切,翌月末日支払」などと指定されることがあります(月単位の締切制度)。

このように支払期日を定めた場合,例えば,6月1日に給付を受領した場合,下請代金の支払期日は7月31日となり,6月と7月は31日まであることから,受領日から起算して支払期日は62日目ということになり,下請§4Ⅰ②に違反してしまいます。

しかし,この場合も,「受領後60日以内」の規定を「受領後2か月以内」と読み替え,違法としていません。

(3) 金融機関の休業日

下請代金を毎月の特定日に金融機関を利用して支払うこととしている場合に,当該支払日が金融機関の休業日に当たることがあります。

このような場合,支払日が土曜日又は日曜日に当たるなど支払を順延する期間が2日以内である場合であって,親事業者と下請事業者との間で支払日を金融機関の翌営業日に順延することについてあらかじめ合意・書面化されている場合には,結果として受領日から60日(2か月)を超えて下請代金が支払われても問題とはされていません。

翻って,支払日がゴールデンウィーク等の大型連休中に当たる場合や,三連休の土曜日に当たる場合には,注意が必要です。

もし支払期日と連休明けの金融機関の営業日が3日以上空く場合において,当該営業日に下請代金の支払を行うと,下請§2Ⅰ②違反となってしまうので,支払期日が属する連休が到来する前に請負代金を支払うなどの措置をとる必要があるでしょう。

なお,順延後の支払期日が受領日から起算して60日(2か月)以内となる場合には,下請事業者との間であらかじめその旨合意・書面化されていれば,金融機関の休業日による順延期間が2日を超えても問題とはされていません。

下請代金の減額の禁止(3号)

親事業者は,下請事業者に対し製造委託等をした場合は,次の各号(役務提供委託をした場合にあつては,第1号及び第4号を除く。)に掲げる行為をしてはならない。

三 下請事業者の責に帰すべき理由がないのに,下請代金の額を減ずること。

1 趣旨

本号の趣旨は,下請取引においては,下請事業者の立場が弱く,一旦決定された下請代金であっても事後に減ずるよう要請されやすいこと,一方,下請事業者はこのような要求を拒否することが困難であり,下請代金の額が減じられると,直接,下請事業者の利益が損なわれることから,これを防止することにあります。

2 解釈

(1) 「額を減ずる」の意義

下請代金の「額を減ずる」方法としては,下請代金から減ずる金額を差し引く方法のほか,親事業者の金融機関口座へ減ずる金額を振り込ませる方法等も含まれると解されています。

(2) 「下請事業者の責に帰すべき理由」の意義

「下請事業者の責に帰すべき理由」があるとして,下請代金の額を減ずることが認められるのは,次の3つの場合に限られると解されています。

返品の禁止(4号)

親事業者は,下請事業者に対し製造委託等をした場合は,次の各号(役務提供委託をした場合にあつては,第1号及び第4号を除く。)に掲げる行為をしてはならない。

四 下請事業者の責に帰すべき理由がないのに,下請事業者の給付を受領した後,下請事業者にその給付に係る物を引き取らせること。

1 趣旨

本号の趣旨は,親事業者が下請事業者に対して委託するものは,親事業者が指定する仕様等に基づいた特殊なものが多く,親事業者に納入した物品等又は情報成果物を返品されると,他社への転売が困難であり,下請事業者の利益が著しく損なわれるので,これを防止することにあります。

2 解釈―「下請事業者の責に帰すべき理由」の意義

準備中。

買いたたきの禁止(5号)

親事業者は,下請事業者に対し製造委託等をした場合は,次の各号(役務提供委託をした場合にあつては,第1号及び第4号を除く。)に掲げる行為をしてはならない。

五 下請事業者の給付の内容と同種又は類似の内容の給付に対し通常支払われる対価に比し著しく低い下請代金の額を不当に定めること。

1 趣旨

本号の趣旨は,親事業者が下請事業者と下請代金の額を決定する際に,その地位を利用して,通常支払われる対価に比べて低い額を下請事業者に押し付けることは,下請事業者の利益を損ない,経営を圧迫することになるのでこれを防止することにあります。

2 「通常支払われる対価に比し著しく低い」の意義

「通常支払われる対価」とは,㋐下請事業者の給付と同種又は類似の給付について当該下請事業者の属する取引地域において一般に支払われる対価(「市価」),㋑市価の把握が困難な場合は,下請事業者の給付と同種又は類似の給付に係る従来の取引価格のことをいいます。

そして,下請代金の額が,このような「通常支払われる対価」と比較して「著しく低い」か否か(買いたたきに該当するか否か)は,①下請代金の額の決定に当たり,下請事業者と十分な協議が行われたかどうかなど対価の決定方法,②差別的であるかどうかなど対価の決定内容,③「通常支払われる対価」と当該給付に支払われる対価との乖離状況,④当該給付に必要な原材料等の価格動向等を総合考慮して判断すべきとされています。

購入・利用強制の禁止(6号)

親事業者は,下請事業者に対し製造委託等をした場合は,次の各号(役務提供委託をした場合にあつては,第1号及び第4号を除く。)に掲げる行為をしてはならない。

六 下請事業者の給付の内容を均質にし又はその改善を図るため必要がある場合その他正当な理由がある場合を除き,自己の指定する物を強制して購入させ,又は役務を強制して利用させること。

1 趣旨

本号の趣旨は,正当な理由がある場合を除き,親事業者が指定した物又は役務を下請事業者に強制して購入・利用させることを禁止し,親事業者が自社製品やサービス等を下請事業者に押し付け販売することを防止することにあります。

2 解釈

(1) 「自己の指定する物」,「自己の指定する…役務」

「自己の指定する物」とは,原材料等だけでなく,親事業者又は関連会社等が販売する物であって,下請事業者の購入の対象として特定した物が全て含まれます。

「自己の指定する…役務」についても,親事業者又は関連会社等が提供するものであって,下請事業者の利用の対象となる役務が全て含まれます。

(2) 「強制して」

「強制して」購入させる又は利用させるとは,物の購入又は役務の利用を取引の条件とする場合,購入又は利用しないことに対して不利益を与える場合のほか,下請取引を利用して,事実上,購入又は利用を余儀なくさせていると認められる場合も含まれます。

「強制して」という言葉は日常用語としては非常に強い語感ですが,親事業者と下請事業者との間の強力な優劣関係の下では,比較的容易に「強制して」に当たると認定されるおそれがあります。

(3) 「正当な理由」

「正当な理由」としては,例示列挙されている「下請事業者の給付の内容を均質にし,又はその改善を図るため必要がある場合」のほか,給付内容の改善等に準ずるような客観的な合理性を備えている場合には,購入・利用強制も認められると解されていますが,例示列挙されたもの以外に「正当な理由」がある場合は想定し難いと指摘されています。

報復措置の禁止(7号)

親事業者は,下請事業者に対し製造委託等をした場合は,次の各号(役務提供委託をした場合にあつては,第1号及び第4号を除く。)に掲げる行為をしてはならない。

七 親事業者が第1号若しくは第2号に掲げる行為をしている場合若しくは第3号から前号までに掲げる行為をした場合又は親事業者について次項各号の一に該当する事実があると認められる場合に下請事業者が公正取引委員会又は中小企業庁長官に対しその事実を知らせたことを理由として,取引の数量を減じ,取引を停止し,その他不利益な取扱いをすること。

本号の趣旨は,下請事業者が親事業者の報復を恐れず公正取引委員会や中小企業庁に対し,親事業者の本法違反行為を申告できるようにすることにあります。

なお,近時,公益通報者保護法改正の議論において,保護される通報者の範囲の拡大が検討されています(現在は労働者のみ)。これに取引先事業者等も含めることについては,「今後,必要に応じて検討を行うべき」とされています(内閣府「公益通報者保護専門調査会報告書」15頁)。

また,同法改正議論の中では,不利益取扱いをした事業者名は公表すべきとの議論もあり,注意が必要です。

第2項

有償支給原材料等の対価の早期決済の禁止(1号)

親事業者は,下請事業者に対し製造委託等をした場合は,次の各号(役務提供委託をした場合にあつては,第1号を除く。)に掲げる行為をすることによつて,下請事業者の利益を不当に害してはならない。

一 自己に対する給付に必要な半製品,部品,附属品又は原材料(以下「原材料等」という。)を自己から購入させた場合に,下請事業者の責めに帰すべき理由がないのに,当該原材料等を用いる給付に対する下請代金の支払期日より早い時期に,支払うべき下請代金の額から当該原材料等の対価の全部若しくは一部を控除し,又は当該原材料等の対価の全部若しくは一部を支払わせること

本号の趣旨は,親事業者が有償で支給した原材料等の対価を早期に決済することは,下請事業者の受け取るべき下請代金の額を減少させ,支払遅延の場合と同様,資金繰りが苦しくなるなど下請事業者が不利益を被ることになるので,これを防止することにあります。

割引困難な手形の交付の禁止(2号)

親事業者は,下請事業者に対し製造委託等をした場合は,次の各号(役務提供委託をした場合にあつては,第1号を除く。)に掲げる行為をすることによつて,下請事業者の利益を不当に害してはならない。

二 下請代金の支払につき,当該下請代金の支払期日までに一般の金融機関(預金又は貯金の受入れ及び資金の融通を業とする者をいう。)による割引を受けることが困難であると認められる手形を交付すること。

1 趣旨

本号の趣旨は,下請代金が銀行等の一般の金融機関において割引を受けることが困難な手形で支払われることにより,下請事業者の利益が不当に害されることを防止することにあります。

2 解釈

(1) 「一般の金融機関」の意義

「一般の金融機関」とは,銀行,信用金庫,信用組合,商工組合中央金庫等の預貯金の受入れと資金の融通を併せて業とする者をいい,貸金業者は含まれません。

(2) 「割引を受けることが困難であると認められる手形」の意義

「割引を受けることが困難であると認められる手形」とは,一般的に,その業界の商慣行,親事業者と下請事業者の取引関係,その時の金融情勢等を総合的に勘案して,ほぼ妥当と認められる手形期間を超える長期の手形のことをいうと解されています。

そして,現在の運用では,繊維業は90日(3か月),その他の業種は120日(4か月)を超える手形期間の手形を長期の手形としています。

不当な経済上の利益の提供要請の禁止(3号)

親事業者は,下請事業者に対し製造委託等をした場合は,次の各号(役務提供委託をした場合にあつては,第1号を除く。)に掲げる行為をすることによつて,下請事業者の利益を不当に害してはならない。

三 自己のために金銭,役務その他の経済上の利益を提供させること。

本号の趣旨は,下請事業者が親事業者のために協賛金,従業員の派遣等の経済上の利益を提供させられることにより,下請事業者の利益が不当に害されることを防止することにあります。

不当な給付内容の変更及び不当なやり直しの禁止(4号)

親事業者は,下請事業者に対し製造委託等をした場合は,次の各号(役務提供委託をした場合にあつては,第1号を除く。)に掲げる行為をすることによつて,下請事業者の利益を不当に害してはならない。

四 下請事業者の責めに帰すべき理由がないのに,下請事業者の給付の内容を変更させ,又は下請事業者の給付を受領した後に(役務提供委託の場合は,下請事業者がその委託を受けた役務の提供をした後に)給付をやり直させること。

本号の趣旨は,下請事業者の責めに帰すべき理由がないのに,親事業者が下請事業者に対して,費用を負担せずに給付の内容の変更を行い,又はやり直しをさせることは,下請事業者に当初委託された内容からすれば必要ない作業を行わせることとなり,それにより下請事業者の利益が損なわれるので,これを防止することにあります。

第4条の2(遅延利息)

親事業者は,下請代金の支払期日までに下請代金を支払わなかつたときは,下請事業者に対し,下請事業者の給付を受領した日(役務提供委託の場合は,下請事業者がその委託を受けた役務の提供をした日)から起算して60日を経過した日から支払をする日までの期間について,その日数に応じ,当該未払金額に公正取引委員会規則で定める率を乗じて得た金額を遅延利息として支払わなければならない。

本条の趣旨は,下請取引の性質から,親事業者と下請事業者との間で自主的に遅延利息を約定することが困難とみられたことから,下請事業者の利益を保護するため,遅延利息を法で定めたことにあります。

そして,その遅延利息の率は,「下請代金支払遅延等防止法第4条の2の規定による遅延利息の率を定める規則」により,年率14.6%と定められています。

第5条(書類等の作成及び保存)

親事業者は,下請事業者に対し製造委託等をした場合は,公正取引委員会規則で定めるところにより,下請事業者の給付,給付の受領(役務提供委託をした場合にあつては,下請事業者がした役務を提供する行為の実施),下請代金の支払その他の事項について記載し又は記録した書類又は電磁的記録(電子的方式,磁気的方式その他人の知覚によつては認識することができない方式で作られる記録であつて,電子計算機による情報処理の用に供されるものをいう。以下同じ。)を作成し,これを保存しなければならない。

親事業者は,下請事業者に対し製造委託等をした場合は,「下請代金支払遅延等防止法第5条の書類又は電磁的記録の作成及び保存に関する規則」(以下,「5条規則」といいます。)で定めるところにより,必要記載事項を記載した書類又は電磁的記録(以下,「5条書類」といいます。)を作成し,これを2年間保存しなければなりません(下請§5,5条規則§3)。

親事業者が,下請取引の内容について記載した書類を作成し保存することによって,下請取引に係るトラブルを未然に防止するとともに,行政機関の検査の迅速さ,正確さを確保する趣旨です。

この保存義務に違反した場合には,違反した親事業者,及びその代表者,代理人,使用人その他の従業者は,50万円以下の罰金に処せられます(下請§10Ⅱ,§12)。

5条書類というと,作成・保管しないと,罰則を科せられるという負の側面に注目しがちになってしまうかもしれません。

しかし,5条書類を作成・保管することにはメリットもあります。

すなわち,裁判所は,紛争勃発後に作成された証拠の信用性を低く評価する一方,日常業務の中で機械的に作成された文書等の信用性を高く評価します。

したがって,5条書類を普段から作成・保管しておけば,下請事業者がおかしなことを言ってきたときに,5条書類は親事業者を守る強力な武器となるので,普段から5条書類を作成・保管しておくことは,親事業者の利益になるのです。

第1条 下請代金支払遅延等防止法(以下「法」という。)第5条の書類又は電磁的記録には,次に掲げる事項を明確に記載し又は記録しなければならない。

一 下請事業者の商号,名称又は事業者別に付された番号,記号その他の符号であって下請事業者を識別できるもの

二 製造委託,修理委託,情報成果物作成委託又は役務提供委託(以下「製造委託等」という。)をした日,下請事業者の給付(役務提供委託の場合は,役務の提供。以下同じ。)の内容及びその給付を受領する期日(役務提供委託の場合は,下請事業者がその委託を受けた役務の提供をする期日(期間を定めて提供を委託するものにあっては,当該期間)),並びに受領した給付の内容及びその給付を受領した日(役務提供委託の場合は,下請事業者からその役務が提供された日(期間を定めて提供されたものにあっては,当該期間))

三 下請事業者の給付の内容について検査をした場合は,その検査を完了した日,検査の結果及び検査に合格しなかった給付の取扱い

四 下請事業者の給付の内容を変更させ,又は給付の受領後に(役務提供委託の場合は,下請事業者がその委託を受けた役務の提供をした後に)給付をやり直させた場合には,その内容及びその理由

五 下請代金の額及び支払期日並びにその額に変更があった場合は増減額及びその理由

六 支払った下請代金の額,支払った日及び支払手段

七 下請代金の全部又は一部の支払につき手形を交付した場合は,その手形の金額,手形を交付した日及び手形の満期

八 下請代金の全部又は一部の支払につき,親事業者,下請事業者及び金融機関の間の約定に基づき,下請事業者が債権譲渡担保方式(下請事業者が,下請代金の額に相当する下請代金債権を担保として,金融機関から当該下請代金の額に相当する金銭の貸付けを受ける方式)又はファクタリング方式(下請事業者が,下請代金の額に相当する下請代金債権を譲渡することにより,当該金融機関から当該下請代金の額に相当する金銭の支払を受ける方式)若しくは併存的債務引受方式(下請事業者が,下請代金の額に相当する下請代金債務を親事業者と共に負った金融機関から,当該下請代金の額に相当する金銭の支払を受ける方式)により金融機関から当該下請代金の額に相当する金銭の貸付け又は支払を受けることができることとした場合は,次に掲げる事項

イ 当該金融機関から貸付け又は支払を受けることができることとした額及び期間の始期

ロ 当該下請代金債権又は当該下請代金債務の額に相当する金銭を当該金融機関に支払った日

九 下請代金の全部又は一部の支払につき、親事業者及び下請事業者が電子記録債権(電子記録債権法(平成19年法律第102号)第2条第1項に規定する電子記録債権をいう。以下同じ。)の発生記録(電子記録債権法第15条に規定する発生記録をいう。)をし又は譲渡記録(電子記録債権法第17条に規定する譲渡記録をいう。)をした場合は、次に掲げる事項

イ 当該電子記録債権の額

ロ 下請事業者が下請代金の支払を受けることができることとした期間の始期

ハ 電子記録債権法第16条第1項第2号に規定する当該電子記録債権の支払期日

十 製造委託等に関し原材料等を親事業者から購入させた場合は,その品名,数量,対価及び引き渡しの日並びに決済をした日及び決済の方法

十一 下請代金の一部を支払い又は下請代金から原材料等の対価の全部若しくは一部を控除した場合は,その後の下請代金の残額

十二 遅延利息を支払った場合は,その遅延利息の額及び遅延利息を支払った日

2 法第3条の書面において下請代金の額として算定方法を記載した場合は,前項第5号の下請代金の額について,当該算定方法及びこれにより定められた具体的な金額並びに当該算定方法に変更があったときは変更後の算定方法,当該変更後の算定方法により定められた具体的な金額及びその理由を明確に記載し又は記録しなければならない。

3 法第3条第1項ただし書の規定に基づき,製造委託等をしたときに書面に記載しない事項(以下「特定事項」という。)がある場合には,特定事項の内容が定められなかった理由,特定事項の内容を記載した書面を交付した日及びそれに記載した特定事項の内容を明確に記載し又は記録しなければならない。

4 第1項から第3項までに掲げる事項は,その相互の関係を明らかにして,それぞれ別の書類又は電磁的記録に記載又は記録をすることができる。

第2条 前条第1項から第3項までに掲げる事項の記載又は記録は,それぞれその事項に係る事実が生じ,又は明らかになったときに,速やかに当該事項について行わなければならない。

2 前条第1項から第3項までに掲げる事項を書類に記載する場合には,下請事業者別に記載しなければならない。

3 前条第1項から第3項までに掲げる事項について記録した電磁的記録を作成し,保有する場合には,次に掲げる要件に従って作成し,保存しなければならない。

一 前条第1項から第3項までに掲げる事項について訂正又は削除を行った場合には,これらの事実及び内容を確認することができること。

二 必要に応じ電磁的記録をディスプレイの画面及び書面に出力することができること。

三 電磁的記録の記録事項の検索をすることができる機能(次に掲げる要件を満たすものに限る。)を有していること。

イ 前条第1項第1号に掲げる事項を検索の条件として設定することができること。

ロ 製造委託等をした日については,その範囲を指定して条件を設定することができること。

第3条 法第5条の書類又は電磁的記録の保存期間は,第1条第1項から第3項までに掲げる事項の記載又は記録を終った日から2年間とする。

なお,3条書面の写しを5条書類とすることはできますが,3条書面はあくまで取引開始時に定めた事項が記載されたものであって,3条書面の記載のみでは,取引の経緯を記載する5条書類の必要記載事項を満たすことはできません。

したがって,3条書面の写しをベースに5条書類を作成する場合には,取引を行っていく中で定まった事項を随時反映させていく必要があります。

3条書面の写しをベースに5条書類を作成する場合に,新たに記載しなければならない事項は次のものです。

5条書類に特定の様式があるわけではなく,5条書類の必要記載事項は,その相互の関係を明らかにしておきさえすれば,それぞれ別の書類又は電磁的記録に記載又は記録をすることができます(5条規則§1Ⅳ)。

ただし,複数の下請事業者が存在する場合には,必要記載事項は下請事業者ごとに分けて記載しなければなりません(5条規則§2Ⅱ)。

また,電磁的記録に作成し,保存する場合には,次の要件を満たす必要があります(5条規則§2Ⅲ)。

なお,①に関し,Wordを用いて5条書類を作成・保存する場合には,「校閲」タブの「変更履歴の記録」の設定により,訂正・削除の履歴を残すことができます。

他方,Excelを用いて5条書類を作成・保存する場合,最近のExcelには,デフォルトの設定ではリボンに訂正・削除の履歴を残すことができる機能が置かれていません。訂正・削除履歴を残す機能の設定方法については,以下のページが参考になります。

第6条(中小企業庁長官の請求)

中小企業庁長官は,親事業者が第4条第1項第1号,第2号若しくは第7号に掲げる行為をしているかどうか若しくは同項第3号から第6号までに掲げる行為をしたかどうか又は親事業者について同条第2項各号の一に該当する事実があるかどうかを調査し,その事実があると認めるときは,公正取引委員会に対し,この法律の規定に従い適当な措置をとるべきことを求めることができる。

第7条(勧告)

1 公正取引委員会は,親事業者が第4条第1項第1号,第2号又は第7号に掲げる行為をしていると認めるときは,その親事業者に対し,速やかにその下請事業者の給付を受領し,その下請代金若しくはその下請代金及び第4条の2の規定による遅延利息を支払い,又はその不利益な取扱いをやめるべきことその他必要な措置をとるべきことを勧告するものとする。

2 公正取引委員会は,親事業者が第4条第1項第3号から第6号までに掲げる行為をしたと認めるときは,その親事業者に対し,速やかにその減じた額を支払い,その下請事業者の給付に係る物を再び引き取り,その下請代金の額を引き上げ,又はその購入させた物を引き取るべきことその他必要な措置をとるべきことを勧告するものとする。

3 公正取引委員会は,親事業者について第4条第2項各号のいずれかに該当する事実があると認めるときは,その親事業者に対し,速やかにその下請事業者の利益を保護するため必要な措置をとるべきことを勧告するものとする。

第1項

第2項

第3項

第8条(私的独占の禁止及び公正取引の確保に関する法律との関係)

私的独占の禁止及び公正取引の確保に関する法律(昭和二十二年法律第五十四号)第二十条及び第二十条の六の規定は、公正取引委員会が前条第一項から第三項までの規定による勧告をした場合において、親事業者がその勧告に従つたときに限り、親事業者のその勧告に係る行為については、適用しない。

第9条(報告及び検査)

1 公正取引委員会は,親事業者の下請事業者に対する製造委託等に関する取引(以下単に「取引」という。)を公正ならしめるため必要があると認めるときは,親事業者若しくは下請事業者に対しその取引に関する報告をさせ,又はその職員に親事業者若しくは下請事業者の事務所若しくは事業所に立ち入り,帳簿書類その他の物件を検査させることができる。

2 中小企業庁長官は,下請事業者の利益を保護するため特に必要があると認めるときは,親事業者若しくは下請事業者に対しその取引に関する報告をさせ,又はその職員に親事業者若しくは下請事業者の事務所若しくは事業所に立ち入り,帳簿書類その他の物件を検査させることができる。

3 親事業者又は下請事業者の営む事業を所管する主務大臣は,中小企業庁長官の第6条の規定による調査に協力するため特に必要があると認めるときは,所管事業を営む親事業者若しくは下請事業者に対しその取引に関する報告をさせ,又はその職員にこれらの者の事務所若しくは事業所に立ち入り,帳簿書類その他の物件を検査させることができる。

4 前3項の規定により職員が立ち入るときは,その身分を示す証明書を携帯し,関係人に提示しなければならない。

5 第1項から第3項までの規定による立入検査の権限は,犯罪捜査のために認められたものと解釈してはならない。

第1項

公正取引委員会は,親事業者の下請事業者に対する製造委託等に関する取引(以下単に「取引」という。)を公正ならしめるため必要があると認めるときは,親事業者若しくは下請事業者に対しその取引に関する報告をさせ,又はその職員に親事業者若しくは下請事業者の事務所若しくは事業所に立ち入り,帳簿書類その他の物件を検査させることができる。

第2項

中小企業庁長官は,下請事業者の利益を保護するため特に必要があると認めるときは,親事業者若しくは下請事業者に対しその取引に関する報告をさせ,又はその職員に親事業者若しくは下請事業者の事務所若しくは事業所に立ち入り,帳簿書類その他の物件を検査させることができる。

第3項

親事業者又は下請事業者の営む事業を所管する主務大臣は,中小企業庁長官の第6条の規定による調査に協力するため特に必要があると認めるときは,所管事業を営む親事業者若しくは下請事業者に対しその取引に関する報告をさせ,又はその職員にこれらの者の事務所若しくは事業所に立ち入り,帳簿書類その他の物件を検査させることができる。

第4項

前3項の規定により職員が立ち入るときは,その身分を示す証明書を携帯し,関係人に提示しなければならない。

第5項

第1項から第3項までの規定による立入検査の権限は,犯罪捜査のために認められたものと解釈してはならない。

第10条(罰則)

次の各号のいずれかに該当する場合には,その違反行為をした親事業者の代表者,代理人,使用人その他の従業者は,50万円以下の罰金に処する。

一 第3条第1項の規定による書面を交付しなかつたとき。

二 第5条の規定による書類若しくは電磁的記録を作成せず,若しくは保存せず,又は虚偽の書類若しくは電磁的記録を作成したとき。

第11条(罰則)

第9条第1項から第3項までの規定による報告をせず,若しくは虚偽の報告をし,又は検査を拒み,妨げ,若しくは忌避した者は,50万円以下の罰金に処する。

第12条(両罰規定)

法人の代表者又は法人若しくは人の代理人,使用人その他の従業者が,その法人又は人の業務に関し,前2条の違反行為をしたときは,行為者を罰するほか,その法人又は人に対して各本条の刑を科する。

✥ 参考文献

公正取引委員会=中小企業庁「下請取引適正化推進講習会テキスト」

鎌田明「下請法の実務〔第4版〕」(公益財団法人公正取引協会・2019年)