はじめに

本稿では、パブリック・コメント等を手掛かりとして、本改正により変更が加えられた事業報告の記載事項について、整理したいと思います。

なお、具体的な記載方法は、東京株式懇話会「会社法改正の概要と株式実務への影響」(2020年12月4日)や菊地伸「二〇二一年定時株主総会に向けた課題と運営準備のポイント」旬刊商事法務2250号の記載例も参考になることがあります。

役員報酬等

⑴ 事業報告の記載事項等

| 記載事項 | 記載の基準時 又は範囲 |

||

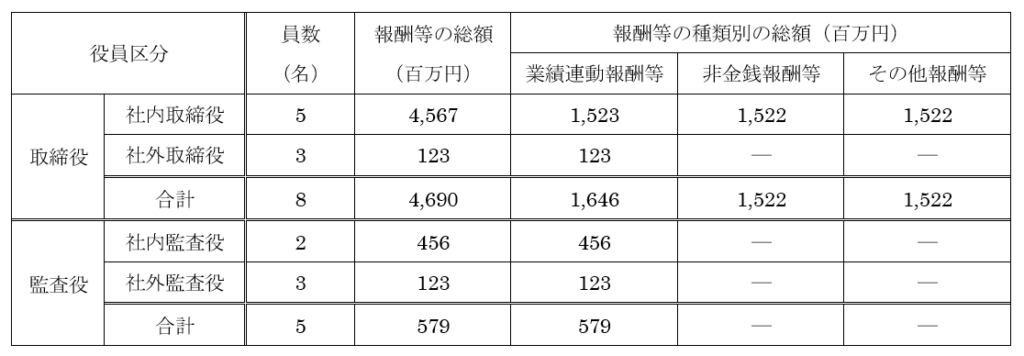

| 1 | 報酬等の種類ごとの総額(§121④) | 会社役員[1]ごとの報酬等の総額(業績連動報酬等、非金銭報酬等及びそれら以外の報酬等がある場合はそれぞれの総額)及び員数 | 当該事業年度に対応する会社役員の報酬等 |

| 2 | 業績連動報酬等に関する事項(§121⑤の2) | 会社役員の報酬等の全部又は一部が業績連動報酬等である場合には、次に掲げる事項 イ 当該業績連動報酬等の額又は数の算定の基礎として選定した業績指標の内容及び当該業績指標を選定した理由 ロ 当該業績連動報酬等の額又は数の算定方法 ハ 当該業績連動報酬等の額又は数の算定に用いたイの業績指標に関する実績 |

当該事業年度に対応する会社役員の報酬等(4号の場合)又は4号で開示する報酬等以外であって、当該事業年度において受け、又は受ける見込みが明らかとなった会社役員等の報酬(5号の場合) |

| 3 | 非金銭報酬等に関する事項(§121⑤の3) | 会社役員の報酬等の全部又は一部が非金銭報酬等である場合には、当該非金銭報酬等の内容 | |

| 4 | 定款の定め又は株主総会決議に関する事項(§121⑤の4) | ▪ 会社役員の報酬等についての定款の定めを設けた日 ▪ 当該定めの内容の概要 ▪ 当該定めに係る会社役員の員数 |

事業報告作成時点において有効な定款の定め又は株主総会の決議 |

| ▪ 会社役員の報酬等についての株主総会の決議の日 ▪ 当該決議による定めの概要 ▪ 当該定めに係る会社役員の員数 |

|||

| 5 | 報酬等の決定方針に関する事項(§121⑥,⑥の2) | 取締役(監査等委員である取締役を除き、執行役を含む。)の個人別の報酬等の決定方針を定めているときは、次に掲げる事項(§121⑥) イ 当該方針の決定の方法 ロ 当該方針の内容の概要 ハ 当該事業年度に係る取締役の個人別の報酬等の内容が当該方針に沿うものであると取締役会(指名委員会等設置会社にあっては、報酬委員会)が判断した理由 |

事業報告作成時点における方針[2] |

| 各会社役員の報酬等の額又はその算定方法に係る決定に関する方針(§121⑥の方針を除く。)を定めているときは、当該方針の決定の方法及びその方針の内容の概要(§121⑥の2) | |||

| 6 | 取締役会の決議による報酬等の決定の委任に関する事項(§121⑥の3)

|

株式会社が当該事業年度の末日において取締役会設置会社(指名委員会等設置会社を除く。)である場合において、取締役会から委任を受けた取締役その他の第三者が当該事業年度に係る取締役(監査等委員である取締役を除く。)の個人別の報酬等の内容の全部又は一部を決定したときは、その旨及び次に掲げる事項 イ 当該委任を受けた者の氏名並びに当該内容を決定した日における当該株式会社における地位及び担当 ロ イの者に委任された権限の内容 ハ イの者にロの権限を委任した理由 ニ イの者によりロの権限が適切に行使されるようにするための措置を講じた場合にあっては、その内容 |

当該事業年度に対応する取締役の個人別の報酬等の決定に係る委任 |

| 7 | 職務執行の対価として交付した株式に関する事項(§122Ⅰ②) | 当該事業年度中に会社役員(会社役員であった者を含む。)に対して当該株式会社が交付した当該株式会社の株式(職務執行の対価として交付したものに限り、職務執行の対価として金銭の払込みと引換えに交付した株式を含む。)があるときは、次に掲げる者の区分ごとの株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)及び株式を有する者の人数 イ 当該株式会社の取締役(監査等委員である取締役及び社外役員を除き、執行役を含む。) ロ 当該株式会社の社外取締役(監査等委員である取締役を除き、社外役員に限る。) ハ 当該株式会社の監査等委員である取締役 ニ 当該株式会社の取締役(執行役を含む。)以外の会社役員 |

当該事業年度中に会社役員(会社役員であった者を含む)に職務執行の対価として交付した株式 |

| 8 | 職務執行の対価として交付した新株予約権に関する事項(§123①,②) | 当該事業年度の末日において会社役員(当該事業年度の末日において在任している者に限る。)が当該株式会社の新株予約権等(職務執行の対価として交付した者に限り、職務執行の対価としての金銭の払込みと引換えに交付した新株予約権を含む。2号において同じ。)を有しているときは、会社役員の区分ごとの当該新株予約権等の内容の概要及び新株予約権等を有する者の人数(§123①) イ 当該株式会社の取締役(監査等委員である取締役及び社外役員を除き、執行役を含む。) ロ 当該株式会社の社外取締役(監査等委員である取締役を除き、社外役員に限る。) ハ 当該株式会社の監査等委員である取締役 ニ 当該株式会社の取締役(執行役を含む。)以外の会社役員 |

当該事業年度末日時点に在任している会社役員が有する当該事業年度末日時点の職務執行の対価としての新株予約権等 |

| 当該事業年度中に使用人又は当該株式会社の子会社の役員及び使用人に対して当該株式会社が交付した新株予約権等があるときは、その区分ごとの当該新株予約権等の内容の概要及び交付した者の人数(§123②) | 当該事業年度中に使用人等(途中で使用人等となった者及び使用人等でなくなった者も含む)に職務執行の対価として交付した新株予約権等(途中で失権したものや行使されたものも含む) | ||

[1] 取締役(監査等委員会設置会社にあっては監査等委員である取締役又はそれ以外の取締役)、会計参与、監査役又は執行役。

[2] 事業年度との対応関係を重視し、基準時を事業年度末日とする見解もあり。

⑵ 記載方法等

ア 報酬等の種類ごとの総額(改正施行規則§121④)

◆ 会社役員ごとの報酬等の総額(業績連動報酬等、非金銭報酬等及びそれら以外の報酬等がある場合はそれぞれの総額)及び員数

イ 業績連動報酬等に関する事項(改正施行規則§121⑤の2)

◆ 会社役員の報酬等の全部又は一部が業績連動報酬等である場合には、次に掲げる事項

イ 当該業績連動報酬等の額又は数の算定の基礎として選定した業績指標の内容及び当該業績指標を選定した理由

ロ 当該業績連動報酬等の額又は数の算定方法

ハ 当該業績連動報酬等の額又は数の算定に用いたイの業績指標に関する実績

ウ 非金銭報酬等に関する事項(改正施行規則§121⑤の3)

◆ 会社役員の報酬等の全部又は一部が非金銭報酬等である場合には、当該非金銭報酬等の内容

エ 定款の定め又は株主総会決議に関する事項(改正施行規則§121⑤の4)

◆・会社役員の報酬等についての定款の定めを設けた日

・当該定めの内容の概要

・当該定めに係る会社役員の員数

◆・会社役員の報酬等についての株主総会の決議の日

・当該決議による定めの概要

・当該定めに係る会社役員の員数

オ 報酬等の決定方針に関する事項(改正施行規則§121⑥,⑥の2)

◆ 取締役(監査等委員である取締役を除き、執行役を含む。)の個人別の報酬等の決定方針を定めているときは、次に掲げる事項(§121⑥)

イ 当該方針の決定の方法

ロ 当該方針の内容の概要

ハ 当該事業年度に係る取締役の個人別の報酬等の内容が当該方針に沿うものであると取締役会(指名委員会等設置会社にあっては、報酬委員会)が判断した理由

◆ 各会社役員の報酬等の額又はその算定方法に係る決定に関する方針(§121⑥の方針を除く。)を定めているときは、当該方針の決定の方法及びその方針の内容の概要(§121⑥の2)

カ 取締役会の決議による報酬等の決定の委任に関する事項(改正施行規則§121⑥の3)

◆ 株式会社が当該事業年度の末日において取締役会設置会社(指名委員会等設置会社を除く。)である場合において、取締役会から委任を受けた取締役その他の第三者が当該事業年度に係る取締役(監査等委員である取締役を除く。)の個人別の報酬等の内容の全部又は一部を決定したときは、その旨及び次に掲げる事項

イ 当該委任を受けた者の氏名並びに当該内容を決定した日における当該株式会社における地位及び担当

ロ イの者に委任された権限の内容

ハ イの者にロの権限を委任した理由

ニ イの者によりロの権限が適切に行使されるようにするための措置を講じた場合にあっては、その内容

キ 職務執行の対価として交付した株式に関する事項(改正施行規則§122Ⅰ②)

◆ 当該事業年度中に会社役員(会社役員であった者を含む。)に対して当該株式会社が交付した当該株式会社の株式(職務執行の対価として交付したものに限り、職務執行の対価として金銭の払込みと引換えに交付した株式を含む。)があるときは、次に掲げる者の区分ごとの株式の数(種類株式発行会社にあっては、株式の種類及び種類ごとの数)及び株式を有する者の人数

イ 当該株式会社の取締役(監査等委員である取締役及び社外役員を除き、執行役を含む。)

ロ 当該株式会社の社外取締役(監査等委員である取締役を除き、社外役員に限る。)

ハ 当該株式会社の監査等委員である取締役

ニ 当該株式会社の取締役(執行役を含む。)以外の会社役員

ク 職務執行の対価として交付した新株予約権に関する事項(改正施行規則§123①,②)

◆ 当該事業年度の末日において会社役員(当該事業年度の末日において在任している者に限る。)が当該株式会社の新株予約権等(職務執行の対価として交付した者に限り、職務執行の対価としての金銭の払込みと引換えに交付した新株予約権を含む。2号において同じ。)を有しているときは、会社役員の区分ごとの当該新株予約権等の内容の概要及び新株予約権等を有する者の人数(§123①)

イ 当該株式会社の取締役(監査等委員である取締役及び社外役員を除き、執行役を含む。)

ロ 当該株式会社の社外取締役(監査等委員である取締役を除き、社外役員に限る。)

ハ 当該株式会社の監査等委員である取締役

ニ 当該株式会社の取締役(執行役を含む。)以外の会社役員

- 特にコメントなし。

◆ 当該事業年度中に使用人又は当該株式会社の子会社の役員及び使用人に対して当該株式会社が交付した新株予約権等があるときは、その区分ごとの当該新株予約権等の内容の概要及び交付した者の人数(§123②)

- 特にコメントなし。

[1] 省令パブコメ結果第3の1(7)イ②。

[2] 省令パブコメ結果第3の1(7)イ④。

[3] 省令パブコメ結果第3の1(7)イ③。

[4] 省令パブコメ結果第3の1(7)イ⑦。

[5] 省令パブコメ結果第3の1(7)イ⑧。

[6] 省令パブコメ結果第3の1(7)イ⑩。

[7] 省令パブコメ結果第3の1(7)イ⑮。

[8] 省令パブコメ結果第3の1(7)イ⑲。

[9] 省令パブコメ結果第3の1(7)イ⑬。

[10] 省令パブコメ結果第3の1(7)イ⑱。

[11] 省令パブコメ結果第3の1(7)イ⑳。

[12] 省令パブコメ結果第3の1(7)イ㉓。

[13] 省令パブコメ結果第3の1(7)イ㉗。

[14] 省令パブコメ結果第3の1(7)イ㉗。

補償契約(会社補償)

⑴ 改正概要

本改正により、事業年度の末日において公開会社である株式会社等については、次の事項を事業報告の内容に含めなければならない旨の規定が新設されました(改正施行規則§121③の2~③の4,§125②~④,§126⑦の2~⑦の4)。

会計監査人を除く役員等については、事業報告の「会社役員に関する事項」で、会計監査人については、事業報告の「会計監査人の状況」で記載することが想定されます[1]。

⑵ 起案要領

ア 改正施行規則§121③の1

◆ 補償契約を締結している役員等(取締役、監査役、執行役、会計参与又は会計監査人)の氏名

イ 改正施行規則§121③の2ロ

◆ 補償契約の内容の概要(当該補償契約によって当該役員等の職務の適正が損なわれないようにするための措置を講じているときは、その措置の内容を含む)

ウ 改正施行規則§121③の3

◆ 防御費用を補償した株式会社が、当該事業年度において当該役員等に責任があること又は当該役員等が法令に違反したことが認められたことを知ったときは、その旨

エ 改正施行規則§121③の4

◆ 当該事業年度において損害賠償金・和解金を補償した場合には、その旨及び補償した金額

[1] 東京株式懇話会「会社法改正の概要と株式実務への影響」(2020年12月4日)44頁。

[2] 省令パブコメ結果第3の1(7)ア①。

[3] 省令パブコメ結果第3の1(7)ア②。

[4] 省令パブコメ結果第3の1(7)ア③。

[5] 省令パブコメ結果第3の1(7)ア③。

役員等賠償責任保険契約(D&O保険等)

⑴ 改正の概要

本改正により、事業年度の末日において公開会社である株式会社等については、次の事項を事業報告の内容に含めなければならない旨の規定が新設されました(改正施行規則§121の2)[1]。

事業報告の「会社役員に関する事項」で記載することが想定されます[2]。

⑵ 起案要領

ア 改正施行規則§121の2①

◆ 被保険者の範囲

イ 改正施行規則§121の2②

◆ 保険契約の内容の概要

・被保険者の実質的な保険料負担割合

・填補対象となる保険事故の概要

・当該保険契約によって当該役員等の職務の執行の適正が損なわれないようにするための措置を講じているときは、その措置の内容

[1] 親会社がその役員等のみならず、グループ会社の役員等をも被保険者とするD&O保険に係る保険契約を締結している場合、当該親会社が、被保険者に関する情報として当該グループ会社の役員等も開示することとなり、当該グループ会社自身は当該保険契約に関する情報を開示する必要はありません(竹林俊憲『一問一答 令和元年改正会社法』(商事法務・2020年)149頁)。

[2] 東京株式懇話会「会社法改正の概要と株式実務への影響」(2020年12月4日)51頁。

[3] 省令パブコメ結果第3の1(7)ウ④。

[4] 省令パブコメ結果第3の1(7)ウ②。

[5] 省令パブコメ結果第3の1(7)ウ③。

[6] 省令パブコメ結果第3の1(7)ウ⑤。

[7] 省令パブコメ結果第3の1(7)ウ⑦。

[8] 省令パブコメ結果第3の1(7)ウ⑧。

[9] 省令パブコメ結果第3の1(7)ウ⑧。

[10] 省令パブコメ結果第3の1(7)ウ⑥。

社外取締役の機能発揮等

⑴ 業務執行の社外取締役への委託

取締役会決議を経て、当該株式会社の業務を執行することを社外取締役に委託し(改正法§348の2Ⅰ,Ⅱ)、当該社外取締役が当該業務を執行した場合、当該業務執行が重要であり、改正施行規則§121⑪の「株式会社の会社役員に関する重要な事項」又は同令§124④の「各社外役員の当該事業年度における主な活動状況」に該当する場合には、これらの規定により事業報告に当該業務執行に関する事項を記載することが求められます[1]。

また、監査等委員又は監査委員である社外取締役が改正法§348の2Ⅰ又はⅡの規定により委託を受けた業務を執行する場合における当該監査等委員又は監査委員による監査職務の適正性が損なわれることのないようにするための措置を会社が講じている場合には、内部統制システム等「の整備ついての決定又は決議があるときは、その決定又は決議の内容の概要及び当該体制の運用状況の概要」(改正施行規則§118②)に該当し、事業報告の内容とする必要があります[2]。

⑵ 期待される役割に関して行った職務の概要

本改正では、事業年度の末日において公開会社である株式会社等については、事業報告の「社外役員の主な活動状況」として、社外取締役が果たすことが期待される役割に関して行った職務の概要の開示が求められることとなりました(改正施行規則§124④ホ)。「社外取締役が果たすことが期待される役割に関して行った職務の概要」の対象期間は、これを記載する事業報告の対象となっている事業年度の初日から末日であって、その期間内に行われた社外取締役の職務の概要を、当該社外取締役が果たすことが期待される役割との関連性を示した上で、具体的に記載する必要があります[3]。

起案にあたっては、菊地伸「二〇二一年定時株主総会に向けた課題と運営準備のポイント」旬刊商事法務2250号17頁の記載例が参考になります。

2021年6月総会を開催する株式会社から対応が求められます(改正省令附則§2Ⅺ)。

上場子会社における少数株主の保護

⑴ 改正の概要

上場子会社における少数株主保護の見地から、公開会社は、親会社と当該株式会社との間に当該株式会社の重要な財務及び事業の方針に関する契約等が存在する場合には、事業報告において、その内容の概要を記載することが求められるようになりました(改正施行規則§120Ⅰ⑦)。

親会社が当該株式会社を支配する方向の合意等に限らず、「例えば、当該株式会社において、親会社が当該株式会社の重要な財務及び事業の方針に及ぼす影響を踏まえ、少数株主保護のための措置を講ずることを親会社との間で合意等をしている場合には、その内容の概要等を記載する」ことが想定されています[1]。

なお、「『契約等』は、当該親会社と子会社との間で合意されたものを意味し、契約という形態でされたものに限られ」ませんが[2]、「当該株式会社が関知していない親会社における方針等の記載を求めるものではない」[3]ため、当該株式会社が不知の情報を求めて積極的に親会社に対して開示を要求するなどのアクションをとる必要はありません。

起案にあたっては、菊地伸「二〇二一年定時株主総会に向けた課題と運営準備のポイント」旬刊商事法務2250号17頁の記載例が参考になります。

⑵ 経過措置

当該改正は、2021年6月総会を開催する公開会社から対応が求められることになります(改正省令附則§2Ⅺ)。

コメント